核心观点

整体判断依旧维持乐观,无人看空,看多分析师在数量取得压倒性的胜利

中性:1/12 (上期:1/12)

(上期:1/12)

看多:11/12(上期:11/12)

看空:0/12(上期:0/12)

![]() 持股OR持币过节

持股OR持币过节

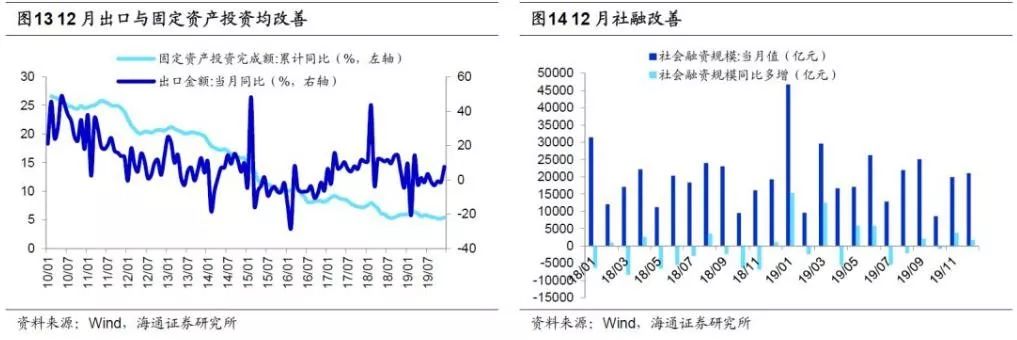

上周大盘总体高位震荡,以科创板、创业板为代表的成长股依旧表现强势,稳步上涨。上周中美正式签订第一阶段贸易协议,总体符合预期,为市场继续提供一段喘息窗口。上周四公布的信贷数据表明经济正在逐步企稳,有助于顺周期板块进一步向上。总体来看,短期无论是宏观经济数据、货币政策,还是贸易谈判都向好的方向发展,有助于提升市场的风险偏好,市场有望震荡向上。前期持续提示的科技50ETF(515750)也持续创出上市以来新高。

总体来看,我们认为短期无论是宏观经济数据、货币政策、还是贸易谈判都向好的方向发展,有助于提升市场的风险偏好。

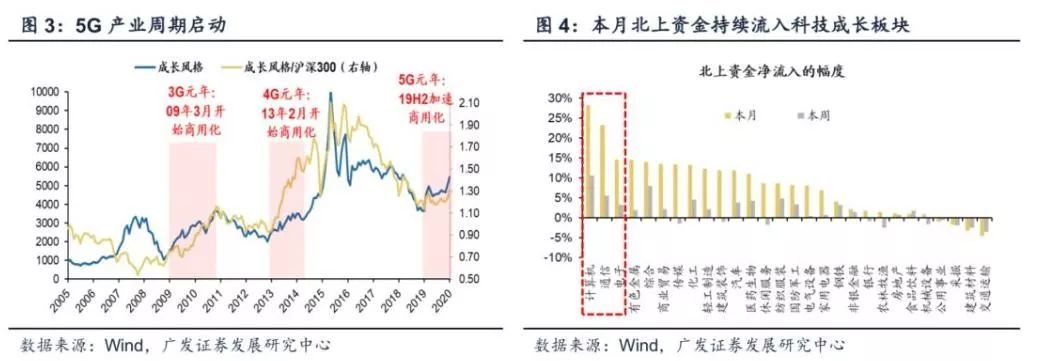

上周末公布的部分电子公司业绩大超预期,周一带动科技板块大幅上涨。我们一直强调,从结构上看,无论是经济景气度的阶段性变化、还是中美贸易谈判的不确定性都不会影响5G的投资,5G产业周期才刚刚启动,无论是5G还是新能源车都面临着广阔的发展空间,科技板块景气度有望持续提升,应积极把握时代趋势,建议继续关注科技50ETF(515750)。

随着经济复苏和市场风险偏好提升,以券商、地产、银行为代表的大金融板块有望阶段性迎来估值修复。

对于军工板块的投资不要简单的看成是主题投机,海外地缘风险事件将进一步加大未来做大做强国防的必要性,军工板块价值有望迎来重估,建议关注军工龙头(512710)。

科技:科技50ETF(515750)

大金融:富国证券指数基金(161027)

军工:军工龙头(512710)

本周重点关注

春节即将临近,尽管科技板块近期强势上涨,但长假期间国内外消息面上仍存在着不确定性因素,因此该持股还是持币过节这一经久不衰的话题又摆在投资者面前。本周,各大券商策略分析师也就此展开讨论。总体来看,目前多数券商策略仍看好春节行情,结构上仍建议重点关注科技板块,部分代表性观点如下:

1. 海通策略:坚定信心,牛市的春季行情在路上。海通策略认为春季行情未来终将演绎成牛市3浪,即主升浪。春季行情是A股从不缺席的季节性规律,过去一段时间三个催化剂已经出现,并且近期仍在发酵:第一,宏观政策定调偏暖。19年12月12日中央经济工作会议明确宏观政策基调偏暖,20年1月1日央行宣布全面降准。第二,基本面数据趋稳,11月经济数据已显示基本面开始企稳。第三,中美经贸关系缓和。这次更像06年初和09年初,即行情刚好处于牛市3浪初期,借鉴历史,春季行情的压力位不是1浪高点,而是之前熊市最后一跌前的高点,即3500点左右。结构上,全年看好科技+券商。从政策角度看,产业政策支持、中美贸易摩擦引发的国产替代、金融领域鼓励直接融资有助于新兴产业发展。从技术周期角度看,当前正处在5G引领的新一轮科技周期中,借鉴2012-15年历史经验,科技股行情往往会扩散,从硬件到内容到软件到应用场景。

2. 广发策略:节前“红包行情”,短端利率回落将强化科技成长股的“三因素”共振。当前科技成长股同时受益于“三因素”共振。产业周期:商用化加速20年5G产业链周期启动——5G商用化从19H2开始加速,借鉴3G/4G周期的经验,预计20年5G产业周期将启动,5G产业链将迎来“戴维斯双击”。相对业绩:受益于并购重组政策持续宽松,预计20年科技成长股将获得相对业绩优势——19年10月《上市公司重大资产重组管理办法》颁布,预计20年并购重组规模将继续抬升。流动性:去年12月以来流动性预期改善,且北上资金持续流入科技成长股——继19年12月23日李总理表态“进一步研究采取降准和定向降准、再贷款等多种措施以降低实际利率”以来,1月初“降准”投放8000亿,近期的MLF+逆回购累计投放7000亿。经验规律显示:2010年以来,春节前一周A股大概率上涨(除了14/18年,春节前一个月A股持续下跌,导致春节前一周A股惯性下跌);从市场风格来看,除了12年和19年以外,多数年份春节前一周市场风格以成长股为主。

级掌柜有话说:只谈干货,不谈风月