✍ 分析师说观点

整体判断依旧维持乐观,无人看空,看多分析师在数量取得压倒性的胜利

中性:1/12 ↓(上期:8/9)

中性:1/12 ↓(上期:8/9)

看多:11/12 ↑(上期:1/9)

看空:0/12 —(上期:0/9)

✍ 分析师说板块

● 大金融

● 科技板块进攻

● 共识度较高的周期

✍ 级掌柜说观点

上周一,受大基金减持个别公司股份的消息影响(欲知大基金更多细节,可点击此处回顾),市场出现大幅回调。但我们在上周周报中坚持认为,科技板块仍值得重点配置,短期的回调为配置提供良好机会。从后半周市场走势来看,核心科技股仍受市场的青睐。

总体来看,我们认为短期无论是宏观经济数据、货币政策、还是贸易谈判都向好的方向发展,有助于提升市场的风险偏好。

✍ 级掌柜说板块

从结构上看,短期券商、地产、银行为代表的大金融板块有望迎来估值修复。

从中期来看,无论是经济景气度的阶段性变化、还是中美贸易谈判的不确定性都不会影响5G的投资,5G产业周期才刚刚启动,近期市场的每次调整都为配置提供良机。

✍ 优质标的

科技:科技50ETF(515750)

大金融:富国证券指数基金(161027)

春季躁动是刚刚开始,还是已经被透支?

自从进入12月,策略分析师们的口头禅就变成了“春季躁动,躁!躁!躁!”

眼看已经躁了一个月,上证综指再次突破“引力之位”3000点后,市场真诚的发问:还躁的动吗?

既然你们真诚的发问了,策略分析师们本周也都发表了自己的观点。

先说结论:11/12的分析师认为还能继续躁,only >分析师(华泰策略张馨元)给出了不那么确定的答案。

我们先说说能继续躁的理由:

1. 货币和经济预期扰动减小。这个观点和周末的消息有关。

● 国务院频传降低实际利率。从预期上说,这个消息可以打消市场前期对猪通胀抑制货币宽松空间的预期。

● 同时央妈还说要调整贷款利率,这可以缓解市场之前预期的居民杠杆到达较高水平,而带来的2020年下半年地产销售压力大、从而拖累经济的悲观预期。

2. 解禁风险可控。空方现在手里握住的王牌之一是:1月份是到期解禁的高峰期。但看多的分析师列出了三点反驳证据:

● 解禁≠减持。限售股解禁后,仍旧有一定的约束比例。

● 减持意愿与行情及估值高低有关。从历史看,市场底部和估值底部附近,产业资本往往净增持,而行情持续回暖的时候,才会净减持。

● 减持额大小与短期涨跌关系不大。长期来看产业资本增减持额可以作为判断市场大拐点的信号之一。

3. 相比于减持,股市潜在增量资金可能更多。据海通预测,散户流入资金+杠杆资金+公募预计流入资金+私募预计流入资金+保险/信托/外资/券商资管/银行理财-产业资本-IPO-税费等等,预计2020年全年净流入1.1万亿。

4. 中美贸易阶段缓和。第一阶段协议可能在1月中签署,协议内容如果公开,可能会阶段影响自主安全相关板块情绪,不过距离当下还有半个月的时间。

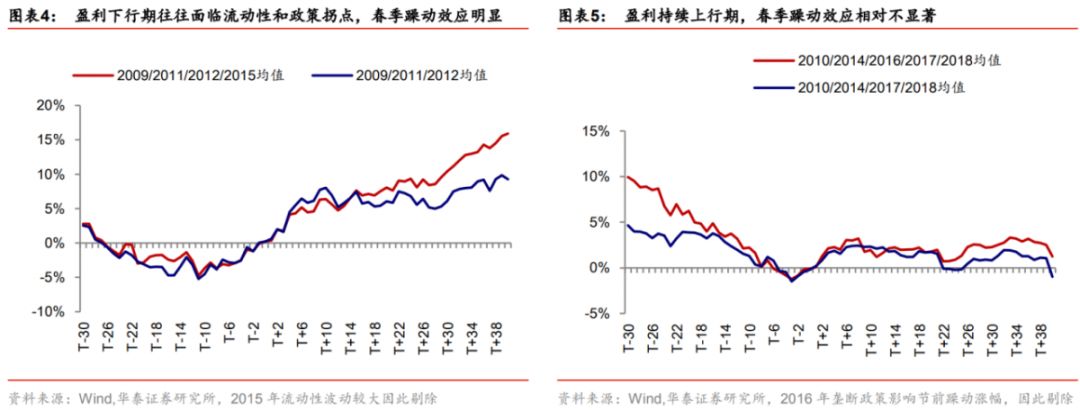

但华泰认为,春季躁动已经price in了,他做了个历史统计——春季躁动与经济基本面的关系,然后发现:

●经济上行期:节前震荡、节后微涨或回落;

●经济下行期:节前V型调整,节后反弹。

看2020年,类比经济上行期可能更合适。所以判断,春节前市场震荡、节后微涨或回落。

但是,谨慎如他,最重的观点还是落到——躁动虽然非全面性的,但结构却是有亮点的。至于哪些结构会继续躁,他和多方观点也基本一致:

(1)科技板块:从硬件制造到应用端传导

(2)部分周期板块受益你周期政策。

总之,连最谨慎的分析师也认为,当前科技和部分周期股无碍,所以客官们握紧科技50ETF(515750),也就没必要纠结了。