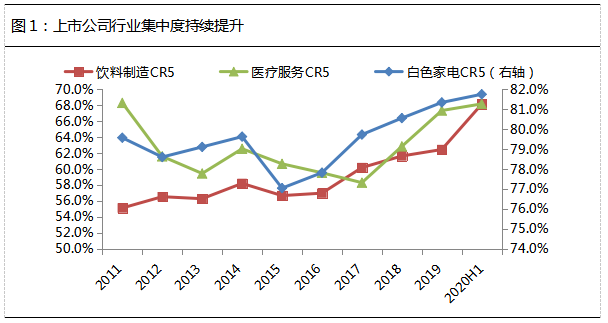

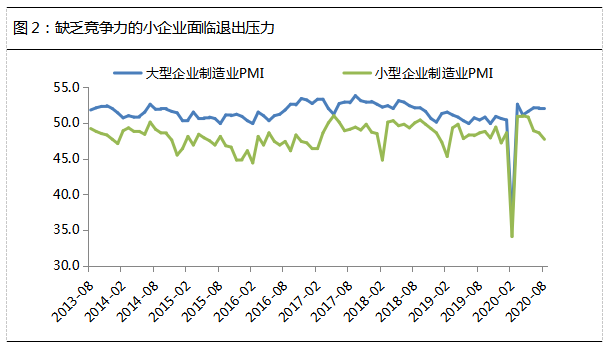

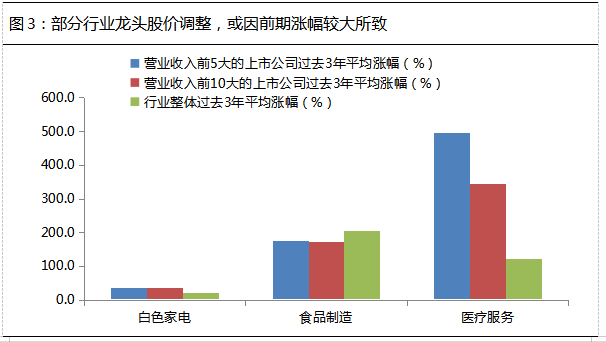

近年来,A股市场走势颇为分化。一方面,以医药、科技、消费为代表的成长股“一骑绝尘”,而银行、非银金融、地产等蓝筹板块则“表现低迷”,形成比较明显的行业间分化。另一方面,细分行业龙头受益于市占率提升,业绩呈现“强者恒强”的态势,股价也明显跑赢所在行业,形成比较明显的行业内分化。

关注这个微信号