对于牛市,大家总有浪漫的幻想:在一个风平浪静的低估值阶段缩进市场,然后舒服躺倒,等待牛市的到来就可以了。 问题是,你永远不知道牛市要多久。不要说沪深300的牛市是数年一轮回,很多人小半年或者几个月都是咬着牙坚持下来的…… 买入后持有、等待,或许是参与市场的“宿命”,但不应该是大多数投资者的长期持有体验。因为每一年,总有一个地方会存在牛市,会让“没站对位置”的你眼红得咬牙切齿……

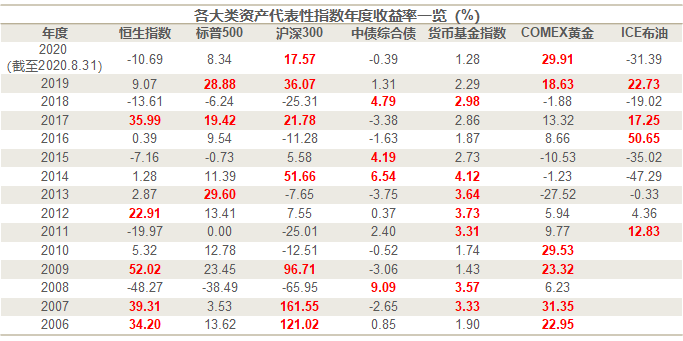

这是西西弗斯式的痛苦,不断地推着滚石上山,又经历着滚石一次次从顶峰回落的焦虑…… 这是因为太专注于“一把梭”而忽略了资产配置的功能,资产配置通俗解释起来就是在组合中配置不同类别的资产,而对于我们许多小白,“什么都配一点”听起来好像显得白费劲,并没有形成这种考习惯。 而事实上,大类资产配置的功能在长时效中更为显著。比如观察以上表格,平时可能瞧不上的货币基金是不是比你想象中的更“靠谱”?黄金等商品的进攻性是不是也比想象中的更强? 市场风格难以捉摸的时候,不妨看看这种为资产配置量身打造的投资工具——FOF:

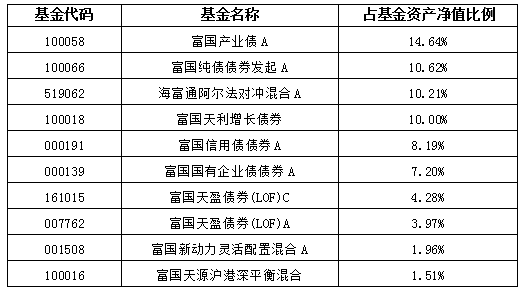

FOF本质上是各种基金的集合,更多强调的一种资产配置能力而自下而上选择的能力,拥有其他类别基金没有的优势。 FOF的运作致力于组合和股票、债券等单一资产之间的关联度保持在一个合理范围内,从而规避单一底层资产带来的短期波动,享受长期持有资产带来的回报 。比如每年资产的牛熊趋势都有变化,每年最优秀的基金都是风水轮流转,而FOF可以平滑各类基金或资产之间的波动性,争取较高的风险收益比。 以 富国鑫旺稳健一年FOF(代码:006297) 为例,该FOF致力于筛选稳定战胜市场的子基金构建组合,它的十大重仓基金中,债类、对冲类、混合权益类资产均有涉及。 注:重仓和资产净值比来源于基金2020年二季报,上述披露信息仅说明该季度末历史持仓情况,不构成基金推荐,也不预示基金未来投资计划。 基于大类资产配置,FOF达成目标的灵活性又比常规基金更高,市场条件发生变化时,其他基金可能要放大一定的风险去实现预期收益目标,而FOF可以通过不同资产、不同策略之间的动态配置来优化。 另外通过净值占比可见,富国鑫旺一年FOF在操作上也是以固定收益资产(债券基金)作为底仓提供基础收益,辅以少部分权益资产(混合基金)贡献弹性收益。还记得那些“固收+”吗?( 回顾文章《如何分辨“固收+”具体“+”了啥?》)富国鑫旺一年FOF使用了典型的“固收+”策略,也属于广义的“固收+”概念产品。

回顾文章《如何分辨“固收+”具体“+”了啥?》)富国鑫旺一年FOF使用了典型的“固收+”策略,也属于广义的“固收+”概念产品。

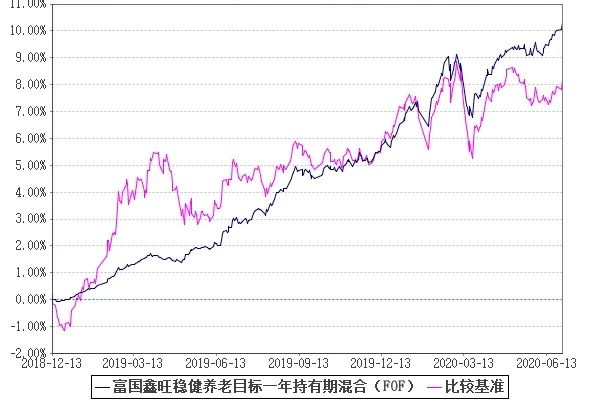

看这回报率和平缓的走势线~在近一年权益市场大幅波动、债券市场“郁郁不得志”的时候,它的表现算是比较治愈的。 数据来源:基金定期报告,Wind,数据截至2020.6.30。富国鑫旺稳健养老一年持有期FOF成立于2018年12月13日,基金净值增长率(及其业绩比较基准收益率)2019年度为6.28%(7.80%),2020年上半年为3.77%(1.20%)。基金管理人的历史业绩不构成未来业绩表现的保证。

富国鑫旺一年FOF如此有定力,其基金经理张子炎是也个自律而勤快的boy。

他每月坚持不懈地以“基金经理来信”的形式,用平实而接地气的语言与广大投资者交流市场观点、投资心得等干货。在最新的来信中,这位勤劳的基金经理分享了他对“固收+”策略实现大类资产配置的理解,富二邀客官来共同品鉴——

今年以来,“固收+”基金产品密集发行,成为市场关注的焦点。在理财打破刚兑的大背景下,传统意义上的无风险投资收益率持续下行,为了获取相对于通胀水平更高的投资回报,投资者需要适度选择性地承担一定的风险,“固收+”就是这样一类产品,以低风险的固定收益投资为基,并选择性投资部分弹性资产来获取弹性收益,以期在风险可控的前提下实现收益的增厚。根据Wind统计,截至今年9月,本年度新发的传统“固收+”基金(二级债基和偏债混合型基金)共283只,募集规模超过2000亿,即使是在今年这样的权益大年中,“固收+”基金的发行情况也十分吸睛。

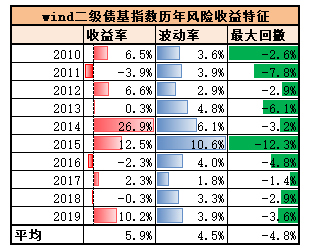

作为一名使用“固收+”策略的FOF基金经理,我认为一款优秀的“固收+”产品应该具备以下三个特点: 1、风险可控,回撤较小,收益相对于传统低风险理财产品有所增厚; 2、风险收益特征高度稳定,不会出现长期的显著漂移; 3、和股票、债券等资产的相关度较低,在股市显著下跌或者债市大幅波动时依然能够保持组合的风险收益特征。 以上三点中,第一点最容易理解,就是风险和收益的匹配度,“固收+”产品作为固收的增强,自然需要满足固收产品低风险的要求,同时由于在组合中加入了其他佐料,在预期收益上就要比其他低风险产品更高一些。 后两个特点是“固收+”产品的真正核心,正是因为具备了这两个特点,“固收+”产品才能够独具特色,在利率趋势下行的环境中成为居民稳健型投资理财的重要手段。风险收益特征高度稳定,就意味着收益的不确定性得到了控制,真正体现出稳健性。和股票、债券等资产的关联度保持在合理水平上,就能够尽可能避免大起大落,保持较好的投资体验,实现真正意义上的穿越牛熊。 满足这三点要求的基金产品是非常稀缺的,并非所有的含权债基都能够实现这样的功能。以Wind二级债基指数为例,回顾历史可以发现,二级债基指数的风险收益特征变化较大,在股市大幅波动的年份,受权益资产的影响会非常大,导致出现较大的回撤风险。对于预期收益在5%左右的产品来说,承担超过5%甚至10%以上的回撤显然在风险收益匹配度上是有待改善的。选择“固收+”产品时,投资者需要仔细审视基金经理的投资策略特点是否满足上文的三个要求。 “固收+”FOF是“固收+”大家庭中的一位新成员。通过FOF的形式运作“固收+”策略,有以下优势:

1、FOF是为资产配置量身打造的投资工具。 通过分散化投资,争取大幅降低组合的运作风险,包括股债等单一资产大幅波动带来的系统性风险和个股、个券等单个投资标的带来的踩雷风险,使得组合净值更加稳定。 2、20年来的运作历史已经证明了公募基金获取超额回报的能力,但基金持有人往往难以耐受其波动,过多的短期交易就会陷入“基金赚钱,基民亏钱”怪圈。FOF通过严格的资产配置策略约束组合风险目标,并通过成熟的基金选择体系对基金进行优中选优,力求给组合提供稳定的超额收益,免去无效择时的烦恼,为持有人带来更好的投资体验。 在经历了疫情带来的股市波动和政策边际收缩带来的债市大幅回调后,“固收+”FOF通过灵活的资产配置和优秀的子基金选择,克服了市场波动带来的冲击,保持了高度稳定的风险收益特征,随着时间的推移,相信“固收+”FOF的独特投资价值也会越来越彰显,为广大投资者的投资理财提供更加丰富的选择。 如果客官对基金经理往期观点感兴趣,

或者想接收后续来信,

可以通过今日头条app关注他的个人头条号

—— “富国基金张子炎” 。