10月中旬以来,军工行业指数一路飘红。10月14日-11月30日期间,国防军工指数累计上涨20.05%,一跃成为28个申万一级行业的涨幅首位。而素来“行情大开大合、波动性大”的军工板块,每当行情启动的时候,市场总会有“这次行情不一样”的说法,但似乎一次又一次被市场否定。那么,这次的军工行情真的不一样吗?从现在看,军工还能走多远呢?

历史上推动军工行情的共同因素有哪些?

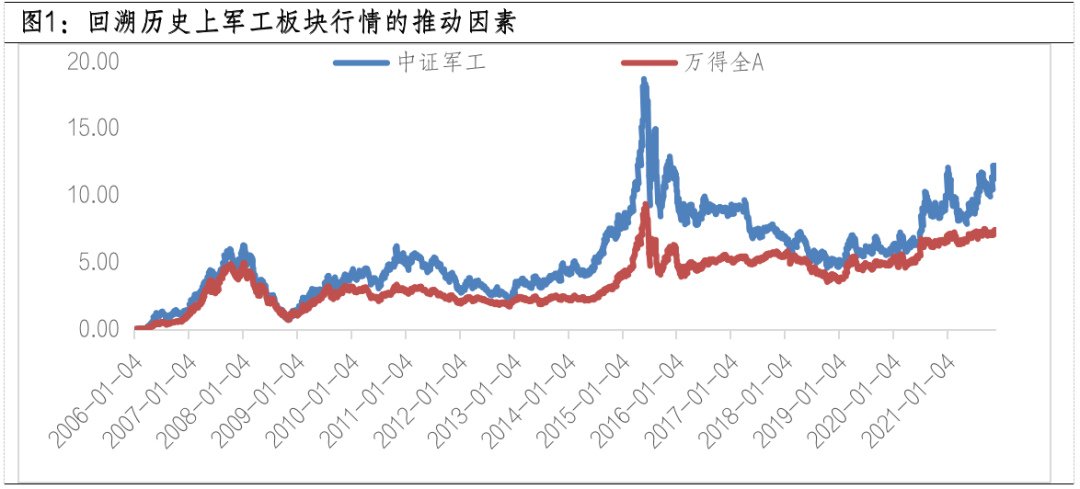

从历史看,军工每轮行情的启动都有一定的共性。概括一下,大概可以分为三类:一是周边安全局势变化提升市场对军工的关注度;二是政策表态和政策事件主题推动板块发展预期,如2009年-2011年的军工资产重组、2013年-2015年科研院所改革和军民融合等;三是市场流动性较为宽裕,进一步助推行情的演绎,如2009年-2010年、2014年-2015年等。

但整体而言,更多偏向于主题性的事件驱动,重组并购带来的是商誉增速大幅提升,缺乏坚实的基本面支撑,板块上涨的结果仅是估值的快速拔高,而一旦后续军工改革的实际效果或者公司业绩不及预期,容易造成板块的大幅度调整。

数据来源:wind,截至2021-11-30;

本次行情可以期待一些不一样吗?

从本次行情的启动来看,周边局势的变化仍是情绪上的推动因素。政策层面,对国防建设的重视度进一步增强,在《中共中央关于制定国民经济和社会发展第十四个五年规划和2035年远景目标的建议》中,建议要“加快国防和军队现代化,实现富国和强军相统一”,“确保2027年实现建军百年奋斗目标。”这在十九大国防建设“三步走”的基础上又提出了新的时间节点与目标,奠定板块行情的基础。

但本次行情演绎过程中,有两点现象值得关注:

一是情绪面有推动,但或不是主导,三季报已经显示出板块业绩处在好转的高景气区间。而从另一个侧面看,我国军工产业链中,最终完成武器装备生产的数量多少主要取决于军工集团内的主机厂,而生产过程中,主机厂与上下游企业之间会有销售/采购货物的情形。细看一些主机厂的3季度财报会发现,一些公司的合同负债增速提升幅度非常大,高增速的合同负债背后或正是军工产业链上订单饱满的体现,从而奠定板块业绩高增长的预期基础;

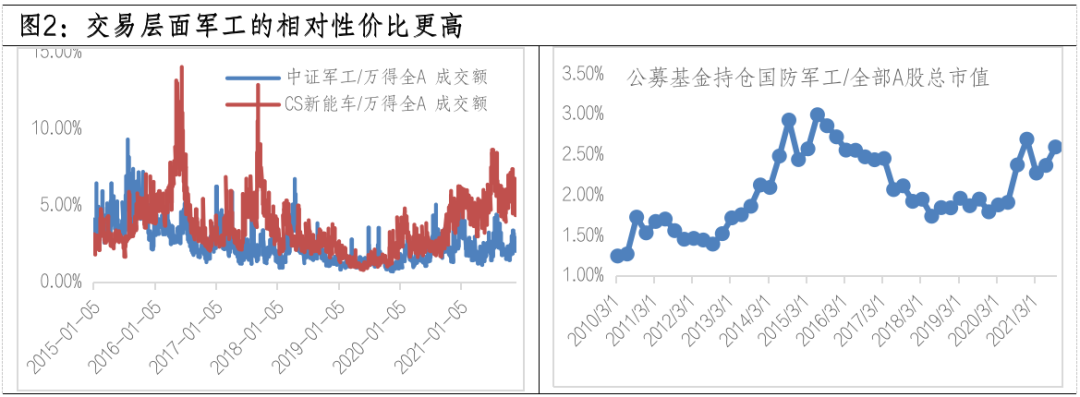

二是相对性价比优势也对本次行情有所助力。在当前“政策向上+经济向下”的宏观环境中,市场对高成长更加偏爱。相较于一路上涨的新能源板块,无论是估值层面还是交易层面,军工的相对性价比更高。

数据来源:wind,左图截至2021-11-30,右图截至2021-09-30;主动权益基金统计口径:普通股票+偏股混合型基金

向后看,对于高弹性板块而言,节奏的把握很重要。从10月中旬至今,板块涨幅已经达到20%,估值也从68倍上涨至75倍,估值分位数达到76%(比过去76%的时间贵),相较前期性价比有所回落。板块后续的波动性或有所加大,内部或有所分化,精选个股重要性进一步提升。