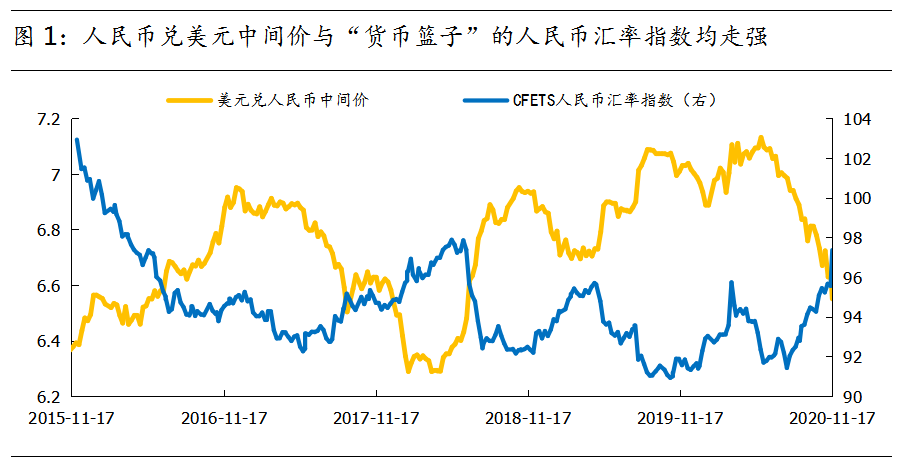

人民币升值“大戏”持续上演,11月18日在岸人民币兑美元汇率升破6.55关口,较6月汇率低点升值近10%,创近两年新高。在人民币升值趋势中,蕴藏着什么投资机会?

数据来源:Wind,截至2020-11-17

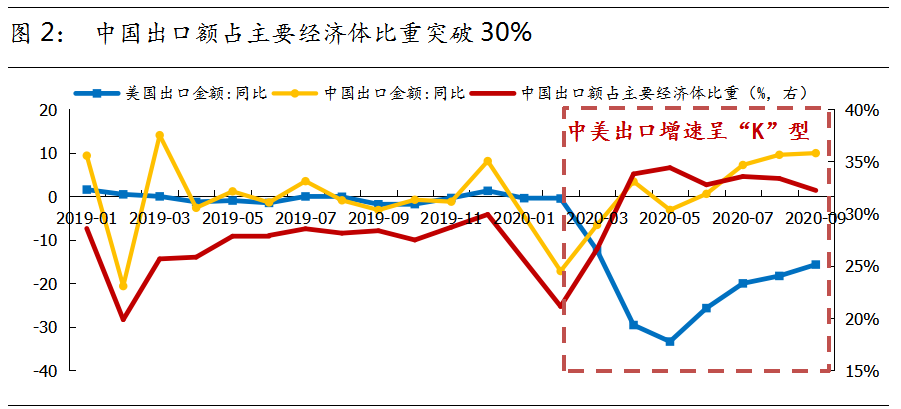

中国经济基本面是人民币汇率的“根基”。 5月以来,中外疫情“错位”,中国经济实现“V”型反弹。中国前三季度GDP同比增0.7%,是主要经济中的唯一正增长。贸易方面,中国出口额占主要经济体比重自5月以来维持在30%以上,是历史最高区间。中国经济、贸易的“扎实”基本面为人民币升值提供了良好支撑。 国内货币政策保持“克制”和“拜登交易”形成助力。 央行在上半年实行降准等宽松政策后,目前货币政策出现一定边际收紧,中美十年期国债利差走阔至十年来高位2.3%左右,人民币汇率升值动力增加。而拜登当选下一届美国总统,为市场注入了中美关系改善的预期,同时也强化了人民币的升值预期。

数据来源:Wind,截至2020-09-30,主要经济体指美、欧、日、韩、印度

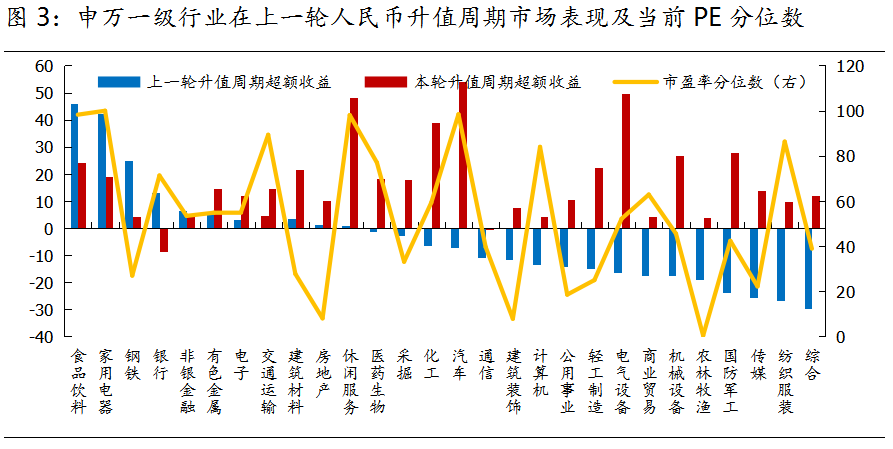

从投资逻辑来看,两类行业直接受益人民币升值。 一是航空等“美元负债”行业。 航空公司经营中持有大量的美元负债,因此人民币升值将为各航司带来汇兑收益,从而改善航空公司业绩。 二是造纸和石化等与进口成本挂钩的制造业。 人民币升值有利于降低进口成本,而造纸、石化等制造业对于纸浆、原油等原材料进口依赖度较高,有望显著受益。 历史经验而言,人民币升值阶段受益于经济复苏的板块占优。 人民币升值伴随中国经济基本面改善,在升值阶段与经济复苏密切相关的行业有望占优。人民币在2017年初至2018年2月经历了一轮升值周期, 期间食品饮料、家电、钢铁、大金融等受益于经济复苏的行业表现最佳,且这些行业在本轮升值周期中的超额收益还不及上一轮,因此后续或有一定机会。 人民币升值会增强A股表现。 人民币升值将提高人民币计价资产的价值,进而提高人民币资产的回报率,有利于吸引海外增量资金流入A股,从而增强A股表现。

数据来源:Wind,截至2020-11-17,超额收益基准为上证综指

注:上一轮升值周期:20170101-20180228,本轮升值周期始于20200601

人民币经过历时近半年的升值,汇率已经回到相对合理的水平,此前,央行宣布调整外汇风险准备金政策,透露出控制人民币过快升值的政策意图,而持续快速升值也会对我国出口形成负面影响, 因此短期人民币可能不会延续快速升值的节奏,但考虑到海外疫情“发酵”,未来一段时间中国经济“一枝独秀”有望维持,那么人民币汇率也有望伴随经济复苏缓步升值。