张峰,富国基金海外权益投资部总经理,在港股市场浸润20年,有着传奇色彩的基金经理。

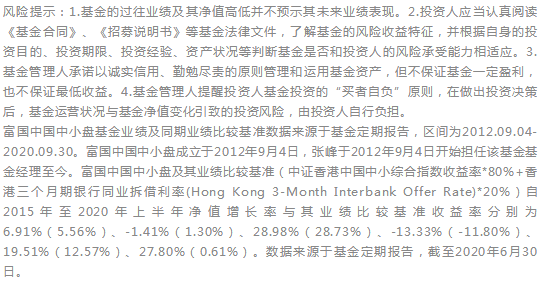

现在,他不仅领导着一支十多人的海外权益投研团队,还管理着多只绩优基金。他的代表作——富国中国中小盘(QDII)由他自己独立管理了8年多,8年多来整体业绩拔尖,自2012年9月4日至2020年9月30日的收益率为222.12%,同期业绩比较基准增幅为77.29%,超额收益达144.83%。(注:数据来源基金三季报该基金的历史完整业绩见底部注释)

今年以来,港股市场表现远不及A股、美股,但张峰表示“投资港股快20年,现在的信心特别强。”十一双节后,猫头鹰基金研究院的创始人矫健和张峰进行了一场关于港股、关于投资的对话。

在一个小时的深入交流中,张峰分享了对港股当前市场的看法,解析了正在发生的变化和随之而来的投资机会,也谈到了作为金牛基金经理,他和他的团队的投资方法和理念,在成长股投资上的经验教训,富二带客官回顾下此中精华。

张峰:真正有长期成长潜力的股票并不多,所以要精挑细选。可能在风来的时候,猪会飞起来。最终来说,很多伪成长股是会被打回原形。

股票讲性价比。价格不用多说,有很多估值的手段;性质,我们的理解就是看成长性怎么样。第一,是什么样的成长,是20%、30%、10%的成长,还是多少的成长?第二,它持续性有多久。这两个是核心的问题。

成长股的边际如何把握?例如,今年香港新有很多生物制药的公司上市,盈利都没有,预测值都算到30年了,如何把握此空间?坦率说,投资一半是科学,一半是艺术。科学的一面,我们能把它量化的尽量量化;不能量化的,就涉及到艺术的一面。艺术面就要有很大试错的边际。例如,生物制药、新能源车、互联网大体量公司的上市,未来都是高成长,给我们带来很多机会,要学会把握它。真正长期能带来回报的好股票并不多,两地加起来可能就三五十支。以后,内地对于港股的配置肯定还会加大,在加大的过程中,我们要重点关注两点:第一个公司本身质量要好;第二,对标A股,了解A股资金的喜好风格。在QDII额度非常紧缺的情况下,可能大量的资金,还要通过港股通渠道来买。这就创造了一个套利的机会,比如,依靠研究深度,提前挖掘并布局某些未被列入港股通名单的高质量标的。

外资的风格长期变化不大,南下的资金对香港市场边际的影响是最大的。今年以中资为主导的QDII基金,明显比外资为主导的基金业绩好。说明中资背景的,一方面对中国高成长股比较熟悉;另一方面,它比较熟悉内资的风格,这样才能获得比较好的收益。

张峰:坦率说,美股我了解一些,但并不是那么熟悉。从整体来说,美国的股市肯定不能算贵,将其和2000年科网泡沫对比,整体的估值在那时的60%-70%水平,还没有到极端的位置。有些个股是不是估值比较贵,我不是专家无法回答。但是整体来说,还不是很贵。估值是否很贵,核心还是要看它的成长。回到我们的老本行港股来说,可能结合的实际情况更好一点。我们看有些成长股,它确实是贵,但是肯定还是比A股便宜。此外,成长股它有一个很好的特点,是时间的朋友,一旦把成长股研究透了,还是拿得住。我们一般持仓周期,看的是未来半年一年。拿一年的话,估值滚到明年后年的情况下,实际上也不那么贵了。对比拿一些看起来很好的价值股,拿得时间越长,竞争格局越来越恶化的时候,反而比较麻烦。

张峰:我以前是大宗商品的分析员。但是自上而下我觉得非常困难,宏观变量太多,且于我们而言,对宏观的理解,坦率说都不是很深刻。所以说,要真正把握宏观,真的太难了。我们也很少从行业层面去判断,因为行业层面涉及的东西,肯定比公司层面要大。这种情况下,有时候你判断错了,其实损失也挺大的。所以,富国这个团队,还是强调自下而上,更有把握些。成长股集中在几个行业,TMT、消费、医药,我们在这里面挖掘一些比较好的股票。

但是,如果说对于子行业的偏好和选择,是不太多的。但是,比如说硬件科技行业,投资难度就比较大。因为它资本开支巨大,产品的更新迭代也很快,风险是不小的。互联网服务类、体育教育类,相对来说就容易得多。按照经验,投资成长股肯定要关注现金流,资本开支的大小,负债的高低;还有对于成长的判断,这种判断,可能更多的还是要自下而上来解决。

张峰:地产要说它价值的时候,它肯定是有价值的,因为现在很多港股地产股非常便宜。大概PE就3倍,可能贵一点的大概7-8倍。很多都是0.6倍的净资产,有些贵一点,大概在0.9,这样一个情况。

其实,大家投资价值股,还是希望有成长性的。长期来看,一个公司没有成长性,只能恒定一个估值,只能看分红。现在利率这么低的情况下,如果没有成长,只是分红好的话,大家也不会那么热衷。而地产行业高速增长期间也过去了,这是比较纠结的地方,其实也没有明确的答案,我感觉它跌多也是会反弹。但更让很多投资人感兴趣的机会,是成长的确定性高的股票。

张峰:我们很多股票都是自下而上挖掘得来。富国整体的港股投资业绩是非常好的,主要的基金经理业绩都不错。前十大的重仓股有接近度,代表我们团队的一致认可。其实,好东西谁都看得出来,但是把好的东西呈现在面前才是最难的。例如一栋好房子,大家都能看出来。如果好房子被丛林遮挡着,看不清的时候才是最难的。一旦你把它拨开看清楚了,谁都知道这是个好房子。我们的研究也是一样,一定要将此弄清楚,弄清楚后就不用争论了。很多时候,争论源自于自身能力的限制,源自于对股票没有研究透彻。我们在整个团队提倡的,一直致力于的也是朝这个方向发展,把公司要了解清楚。`

张峰:这个也是机构投资人经常问的一个问题。人民币长期升值,肯定代表你的经济比较好,国力比较长,状况比较好。肯定有利于你的股票升值的,比如说像06到08年,人民币持续升值,中国股票表现远远好于美国股票,以中国为代表的新兴市场。那是长期的升值趋势。但是短期如果是波动一下,比如说在6.7元在7.2元之间来回波动的话,就不太好说。但是对投港股来说,是互相抵消的,所以这个不用太担心汇率的情况。

比如说很简单的例子,因为我们投的大部分都是国内的公司,人民币升值,盈利换成港币就变大。如果估值不变,股价也是应该往上升的。但再把它换成人民币净值的时候又有一个损失,所以互相之间按理是应该能够抵消的,人民币贬值也是同理。所以说,长期的贬值趋势肯定是对经济和股票不好的,但短期的区间波动不用太担心。