9月以来,政策对房地产行业频频发声,11月12日,银保监会召开会议强调“稳地价、稳房价、稳预期……促进房地产业稳定健康发展”。满屏“稳”字之下,进一步提升市场对房地产的关注度。那么,贯穿宏观基本面和微观民生的房地产,当前的情势如何?对经济、对政策、对投资又有怎样的影响?

房地产关注度为何显著提升?

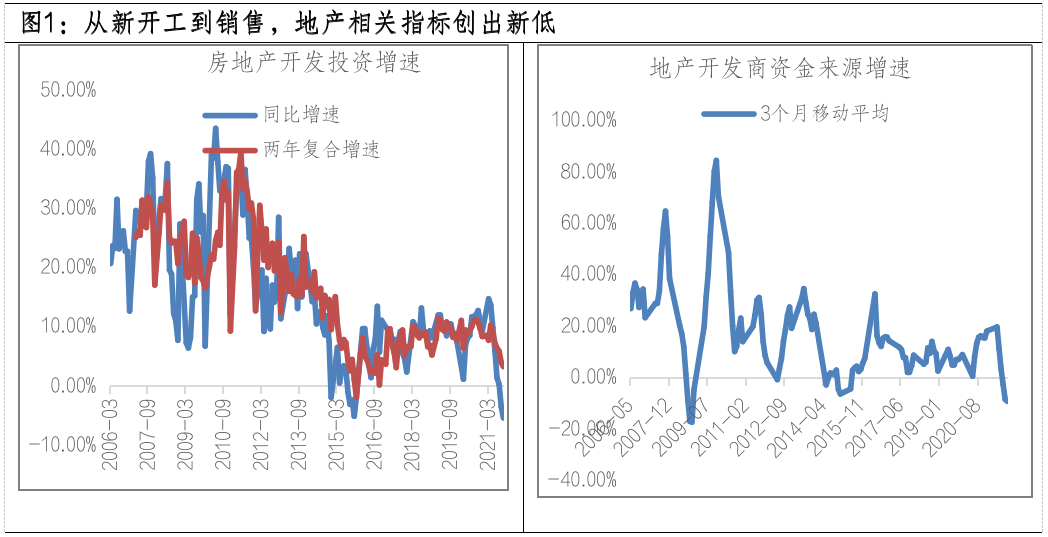

今年2季度以来,房地产投资快速走弱,从新开工到销售,相关指标下滑明显。今年4 月起新开工面积同比持续下滑,9 月同比降幅达13.5%,两年复合同比增速的降幅达17%。受此影响,房地产投资同比增速从今年3月的14.8%快速降至10月的-5.4%,为2016 年以来的首次转负。商品房销售面积从7月以来,同比增速转负,10月已经收缩22%,商品房销售额也同步走弱,而支撑拿地开发的地产开发商资金增速从8月以来开始转负。

指标失速的背后是政策的转向,从供给端到需求端,引导地产平稳发展的政策频频出台。供给端:对金融机构对房地产行业的贷款额度进行管控,同时 “三道红线”控制行业无序加杠杆;土地端:“集中供地、集中出让”政策规范土地供给,提升对房企的现金流要求;需求端:通过限购、限贷、限价、限售等方式抑制投机性需求。

政策之下,房企面临严峻的资金压力,一些房企信用风险暴露引发市场对金融系统风险传染的担忧,以及投资快速走弱之下,对宏观经济潜在冲击的忧虑。

数据来源:wind,截至2021-11-10;剔除了每年1-2月份春节假期的影响。

政策放松的期待可以有多大?

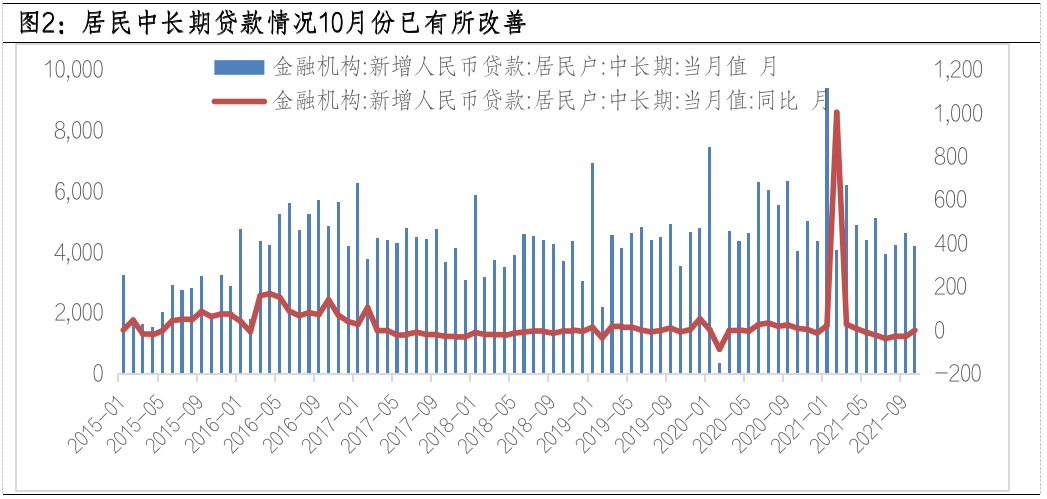

短期而言,国内经济下行压力加大,房地产在国民经济中占据重要地位,为避免地产风险进一步发酵,客观环境对政策放松的诉求在提升。近期,监管层频频发声,从9月底房地产金融工作座谈会到六中全会的学习报告中,“稳地产”的声音频频出现。从具体效果上看,10月社融数据中,居民中长期贷款同比多增。央行官微数据显示,10月末,个人住房贷款余额37.7万亿元,当月增加3481亿元,较9月多增1013亿元。

未来放松力度的期待多大?

短期而言,政策的核心或仍在于“稳”。当前约束房企融资的“三道红线”、“房地产贷款集中度”等政策以及居民需求端 “限贷、限购、房产税”等政策仍在地产渠道端仍受压制。此外,地产销售低迷之下,前期缺房贷额度的银行或也缺信心。因此,短期难言趋势性宽信用,后续需关注政策进展。

数据来源:公开资料、华泰证券

对于投资的影响有哪些?

对于整个A股投资而言,“稳地产”有望推动市场对整体宏观经济预期的稳定,在情绪上有一定的改善,有望为跨年行情助力,与之相关的一些板块,如地产后周期的一些行业有一定修复动力。聚焦到地产投资,目前估值和基金持仓仓位均处于历史最低水平,情绪回暖或带来一波估值修复行情。而持续性则取决于房企融资条件能否真正改善,带动拿地和新开工意愿以及能力恢复,并使得购房者的房价预期稳定,最终形成“销售-拿地-开工-竣工-销售”的正反馈。但目前来看,市场对这种路径的演绎还处在观望之中,从“政策底”到“行业底”或需要进一步观察。此外,在地产行业内部,政策变革之下,竞争格局也逐渐明晰。一些龙头企业、央企的财务杠杆更为稳健,在融资、拿地和销售上优势相对明显,在赔率上或相对更高。