上周五,宁王领头,率新能车板块大跌。至于原因,众说纷纭。有的说与公募资金撤离有关;有的说因为青海发现了巨型锂矿带、冲击了锂短缺的投资逻辑;还有的说,是钠离子电池入局对当前的锂电池格局形成冲击。

原因是复杂的,结局是“绿色”的。不过,这也让级掌柜想到另一种可能性,最近大家都说:

汽车发展的进程,已经开始从“电动化”走向“智能化”;

那么,聪明资金的布局,是不是也开始从“电动化”转向“智能化”?

客官们且来看看,近两年新能车相对智能汽车指数的走势:

2019年底-2021年9月,新能车指数涨了190%,智能车指数涨了24%,新能车比智能车多赚了167%;

2021年9月至今,新能车指数跌了5%,智能车指数反而上涨了25%,新能车比智能车少赚了30%。

这明显的转折点,难道印证了最近很火的那句话:

“上半场电动化,下半场智能化?!”

图:新能车指数相对智能汽车指数走势,出现转折

数据来源;Wind资讯 统计区间:2019.12-2021.12

不知道客官们最近有没有被“上半场电动化,下半场智能化”刷屏,级掌柜最近倒是经常看到这句话。而提出这句话的人,既有造车的产业大佬、也有券商研究所的投资大佬。春江水暖鸭先知,这是“先知”的节奏?

当然,口号不能引领投资,我们再去探索这句话背后的意义,会发现它隐含着:

“在产业变革中,哪里有渗透率的快速提升,哪里就会存在估值+盈利双击的投资机会”。

比如十年前的智能手机,和今年的新能源汽车。

根据IEA数据统计,截止去年年底,我国新能源汽车的渗透率(新能源汽车数量/新能源汽车数量+传统燃油车数量)约5.7%。

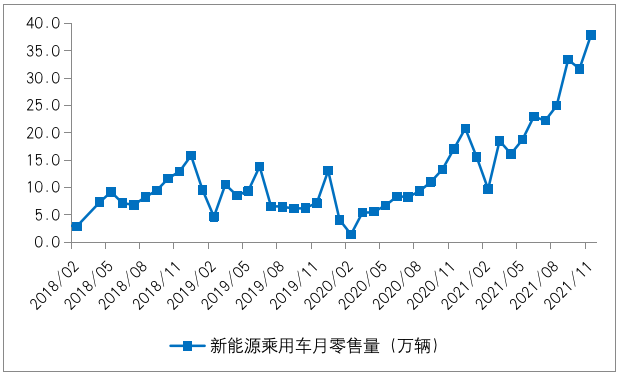

今年国内外厂商推出多款新能源汽车爆款车型,带动国内新能车销量屡创新高,根据中泰证券测算,当前我国新能车渗透率已经达到16%。

数据来源:Wind资讯 统计区间:2018.2-2021.11

一年之内,渗透率从5.7%到16%,实实在在的销量带动全产业链盈利向好,根据Wind一致预期,今年新能源车板块的净利润增速高达200%!

同时,跨越了10%的新产业渗透加速的拐点,销量不断加速并屡创历史新高,市场不断调升销量预期,带动盈利预期也不断上调!

景气好+增速快,反映到股价上,就是“估值+盈利”的双击。

但是,预期打的过满、估值处在高位,明年还能不能延续今年涨势,取决于销量能否继续加速、或者这个加速能否继续超预期。否则,”估值+盈利“双击的投资逻辑,可能会转向”盈利兑现“逻辑,那么投资吸引力可能会下降。

而市场很多聪明资金将接力新能车行情的期待,放到了“智能汽车“身上。

首先,从产业发展阶段来看,目前电池的“续航”能力已经不再是汽车发展的掣肘,“智能化”开始成为车企竞争的主阵地。今年广州车展上,多家车企预埋“L3自动驾驶级别”的车型,明年不排除L3级别自动驾驶汽车渗透率会更快提升。

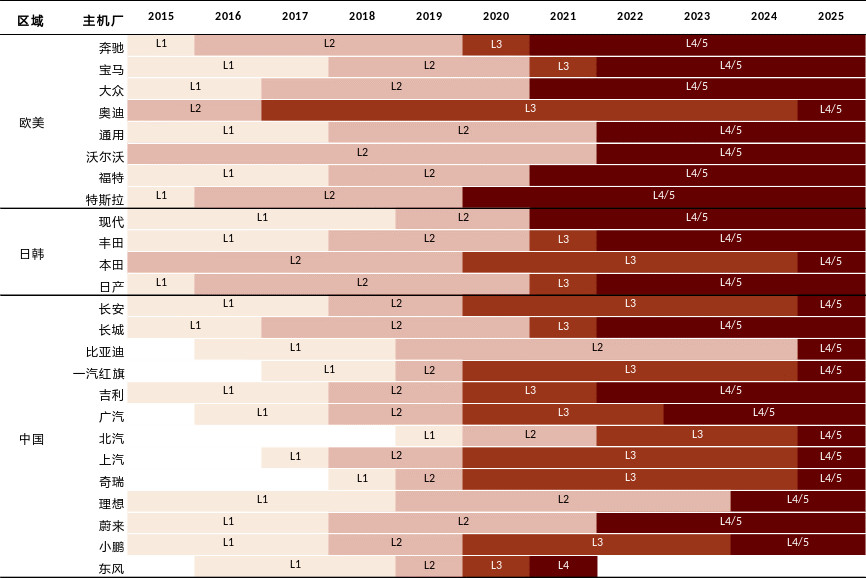

其次,根据中金证券发布的时间表,到2022年,无论是欧美、日韩还是我国,L2级别以上的高级别智能驾驶车型,基本在主要车企中实现了全覆盖。爆款产品发布永远是推升渗透率的核心因素之一,多辆高自动驾驶级别的智能车型在明年推出,有望加速渗透率提升的进程。

图:各车厂自动驾驶级别车辆推出时间表

数据来源:中金研究所 数据截止日期:2021年

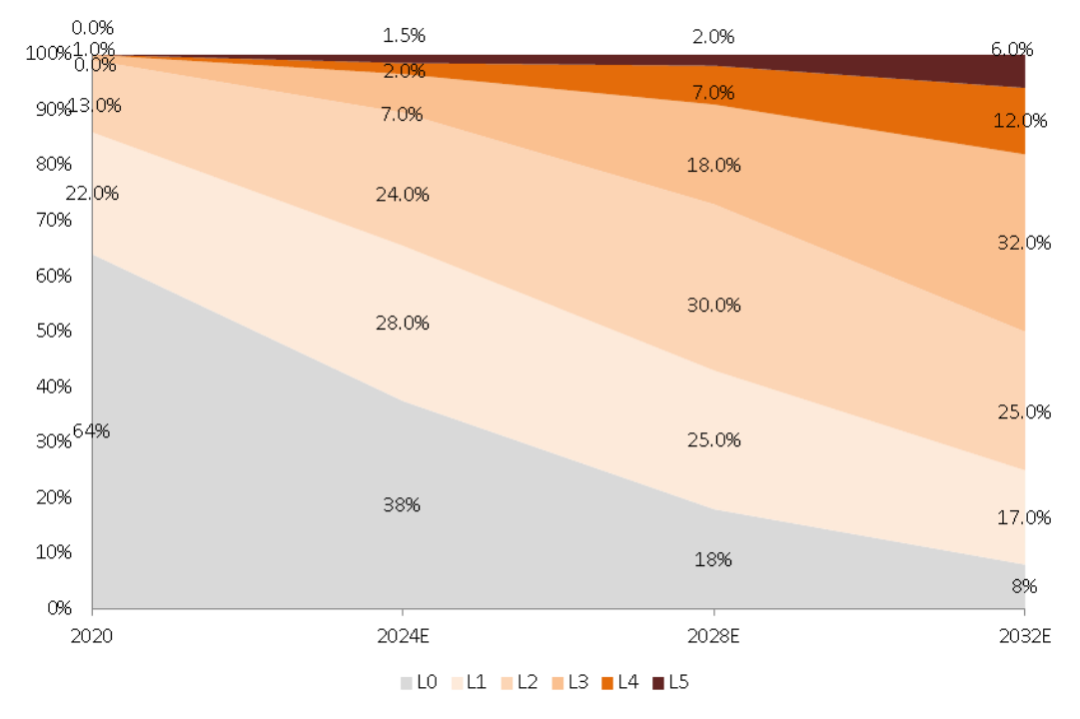

最后,从目前渗透率来看,根据中金数据,目前L2级别以上的智能汽车渗透率仍为个位数,但根据预期,到2024年,预计渗透率将提升到10%以上。又是一个10%渗透率的突破。

图:L0-L5自动驾驶级别车辆渗透率预测

数据来源:中金研究所 数据截止日期:2021年

而这一切,能否带来智能汽车“估值+盈利”的双击行情,我们拭目以待。不过,在新能车震荡加剧期,把部分“新能车板块”的持仓转移到“智能汽车”上,或许也算是个顺应潮流的尝试。

智能汽车投资标的:

股民的选择:智能汽车ETF(515250)

基民的选择:富国中证智能汽车指数基金(161033)

级掌柜有话说:只谈干货,不谈风月。