客官们好,我是关注军工投资和热爱国防军工的军迷级掌柜。

最近,军工领域有两件比较重要的“大事”值得关注:

一是珠海航展,11月8日~11月13日第十四届中国航展将在珠海国际航展中心举行,届时一大批先进装备和新型号将会集中亮相;

二是军工三季报,截止到11月初,军工行业相关上市公司三季报已基本披露完毕,是骡子是马都得拉出来溜溜。

图1:珠海航展上的歼-20、运-20、歼-16

图片来源:解放军报、央广军事微博。

再说说军工板块三季报:

整体业绩难言理想,较去年同期略有下滑。根据中航证券统计数据显示,截止11月4日已有186家军工上市企业披露了三季报业绩,其中仅有110家实现了净利润预增,占比为59.14%。单从Q3数据看,上述企业净利润增速同比下降4.60%,环比下降17.65%。具体到55家核心军工上市公司来看,单季度净利润增速中位数同比增长2.65%,较Q2环比下降17.30%。

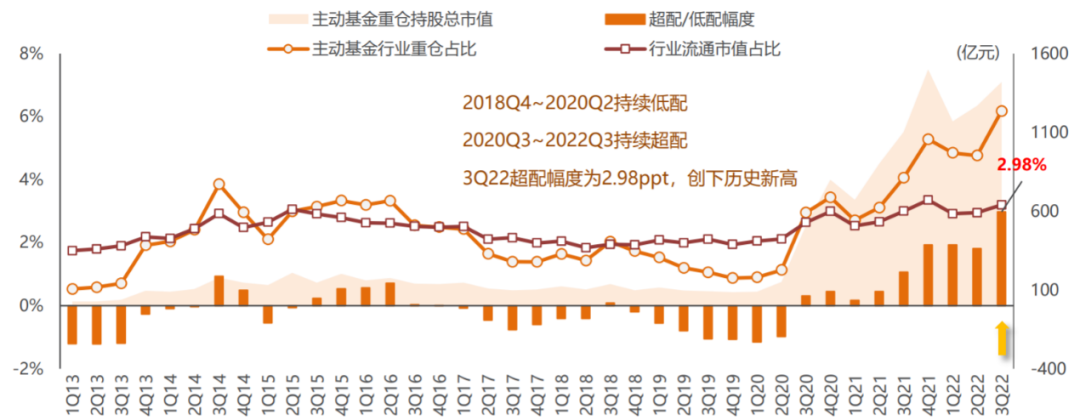

主动型公募持续超配军工板块。据民生证券研究显示,近期多家公募基金披露了三季度持仓情况,军工行业在主动型公募基金重仓军工1419亿元,占比达6.18%,超配幅度为2.98ppt,环比提升1.17ppt,超配幅度创下历史新高(超配幅度在中信一级行业中排名第3)。在近期市场情绪较为低迷背景下再次创下2017年以来的新高,显示出市场对军工板块的关注度逆势提升。

图2:主动型公募基金军工配置概况

数据来源:wind,民生证券。

立足当下,为什么看好军工板块的长期发展?

方正证券认为,二十大报告提出,加快武器装备现代化,打造强大战略威慑力量体系,增加新域新质作战力量比重,明确了军队武器装备建设要进一步加速发展,尤其是代表新域新质作战力量的新型装备;首次把“如期实现建军一百年奋斗目标,加快把人民军队建成世界一流军队”提到全面建设社会主义现代化国家的战略要求,军工长期较快发展可期。

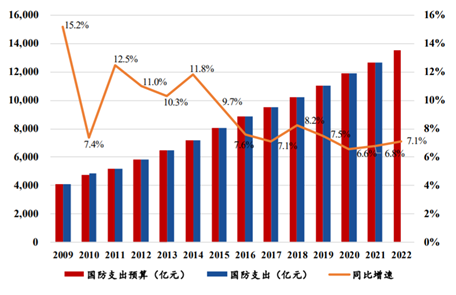

从军费增速看,2022 年我国国防预算增速 7.1%,同比上调 0.3pcts,时隔两年重回7%。

图3:我国国防支出及预算

数据来源:wind,方正证券研究所。

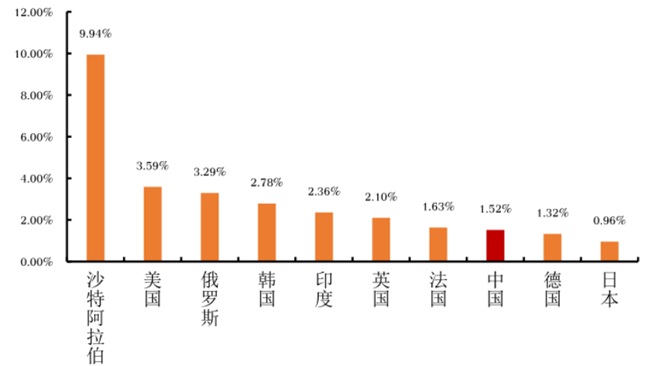

从军费占GDP比重来看,我国依旧保持着较大的克制,在世界主要经济体中排名依旧靠后,有较大的提升空间。

图4:2021年主要国家国防开支占GDP比重

数据来源:wind,首创证券。

根据中航证券观点,2022 年前三季度军工行业的营收增速及净利润增速有所放缓,主要系 2021 年前三季度营业收入基数较高,即军工板块经过十四五以来的高速增长基数较高,增速下滑属于正常现象。另一方面,部分企业订单处于空窗期或下游处于新老型号的交替期,增速暂时有所下滑,未来随着新型号的跟进和订单的恢复,整体增速有有望回归较高水平。伴随年末订单交付的收入确认及下游需求的稳步释放,预计军工行业 2022 全年业绩有望实现稳定增长。

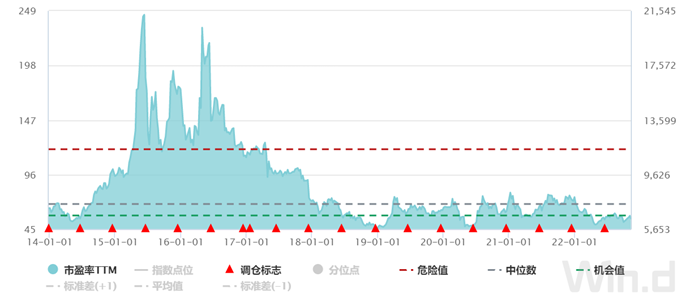

截止2022/11/10,中证军工的PE-TTM为55倍,处于历史上10.55%的分位点,估值处于明显低估的水平。

图5:中证军工指数(399967.SZ)PE

数据来源:wind。

总的来看,站在当下时点,我们认为即使3季报业绩有所下滑,但军工板块基本面并未发生较大变化。在经历了三季度的“杀估值”后,军工板块已处于2014年以来历史较低分位附近,配置价值凸显,具有较好的胜率和赔率,建议客官们通过以下产品积极参与到军工板块的投资中来:

富国中证军工龙头ETF(512710)

富国中证军工龙头ETF(512710)

富国中证军工A/C(161024/013035)

富国中证军工A/C(161024/013035)