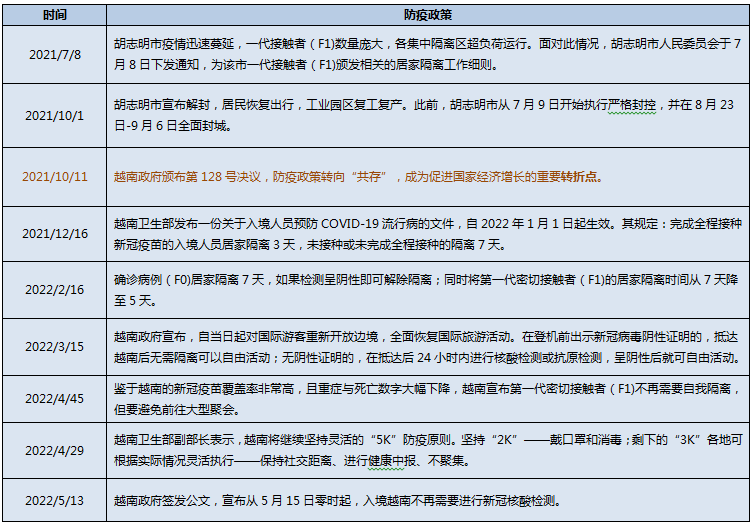

2021年7-9月的Delta疫情中,越南政府采取严格封控。 2021年8月,由于医院超负荷运行,胡志明市试点确诊者居家隔离。 2021年10月疫情降温,越南政府提出“安全、灵活适应,有效控制疫情”, 是越南疫情防控转折性政策,开始转向抗疫新常态。 2021年11月,胡志明市卫生局发布“新冠患者居家隔离治疗指南”。

2021年7-9月的Delta疫情中,越南政府采取严格封控。 2021年8月,由于医院超负荷运行,胡志明市试点确诊者居家隔离。 2021年10月疫情降温,越南政府提出“安全、灵活适应,有效控制疫情”, 是越南疫情防控转折性政策,开始转向抗疫新常态。 2021年11月,胡志明市卫生局发布“新冠患者居家隔离治疗指南”。

资料来源:根据新闻整理

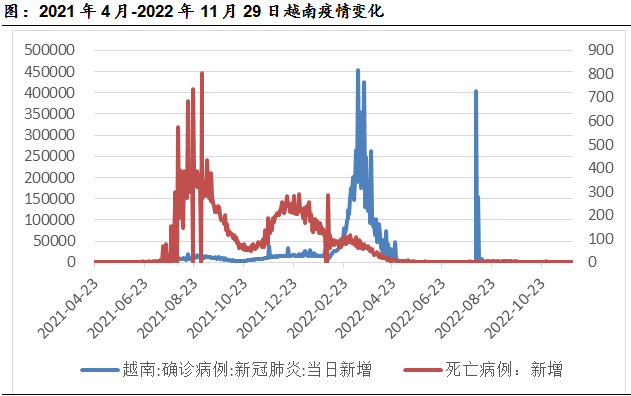

今年3-4月,越南疫情反弹,3月日均新增确诊病例20万人。但是越南没有实质性收紧防疫政策。

不过,得益于疫苗接种率全球领先、老龄人口占比低、Omicron致病性弱,今年3月的疫情中死亡率大大下降。

资料来源:iFinD

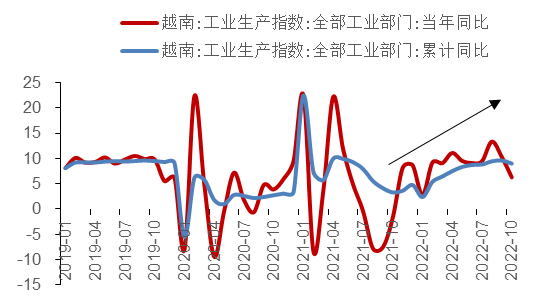

生产:解封后生产恢复较好

越南防疫措施全面解除,对工业增长的刺激作用明显。在2021三季度的疫情中,越南对企业实施严格防疫要求,生产端受制。2021 年四季度防疫政策大幅转向后,随着劳动力回到就业岗位,工业生产开始快速修复。今年年初以来,越南的工业生产指数累计同比呈明显上升的趋势,截至10月份累计同比9.01%,较1月份的2.39%大幅提升。

图:放开后越南工业生产指数回升

数据来源:wind资讯 统计区间:2019.1-2022.10

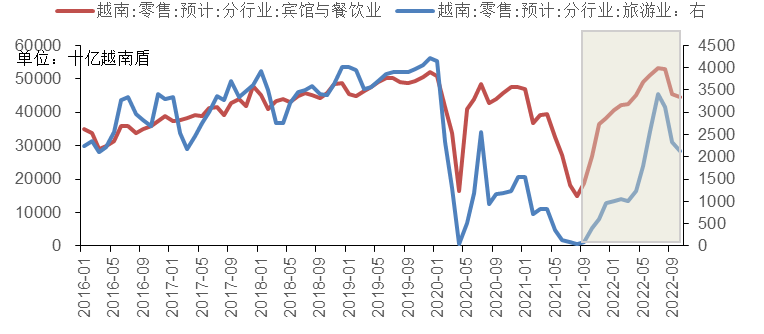

消费:零售销售V型反弹

去年10月放松防疫后,越南零售额环比增长23.4%,较前月(-31.2%)大幅收窄,出现明显的V型反弹。

今年3月份爆发Omicron疫情,鉴于政府并没有收紧防疫措施,越南的零售数据升势不减,3-10月份零售额环比增速保持为正。

分行业来看,服务业、商业、宾馆餐饮业的零售额均在放松防疫后明显反弹,服务业弹性最大,且已超过2019年水平。越南旅游业的恢复程度偏弱,较疫前水平仍有明显差距。

图:以后放开后,越南消费行业升温

数据来源:wind资讯 统计区间:2016.1-2022.10

不过,这么强劲的消费恢复趋势,在日韩并没有看到。这可能因为越南有两点优势:

人口结构更年轻。2021 年越南、韩国、日本 65 岁以上人口占比分别 8.21%、16.57%、28.7%(中国14.2%)。而老龄群体的消费力和出门诉求,在经历疫情打击后,恢复更慢。

疫后越南受到更多区域贸易政策(例如 RCEP 等)和产业转移的利好,经济前景更为乐观。

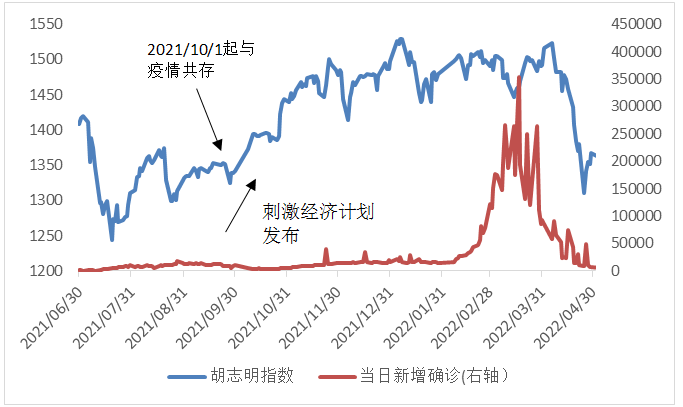

防疫政策转向后,越南股市上涨:10月解封后,胡志明指数上涨,而后刺激经济计划发布,股市上涨加速。一个季度的时间,胡志明指数涨幅接近12%。

但在今年3月疫情爆发时,越南股市呈现震荡下行趋势。

图:放开后,越南股市经历了一段时间的蜜月期

数据来源:Wind资讯 统计区间:2021.6-2022.5

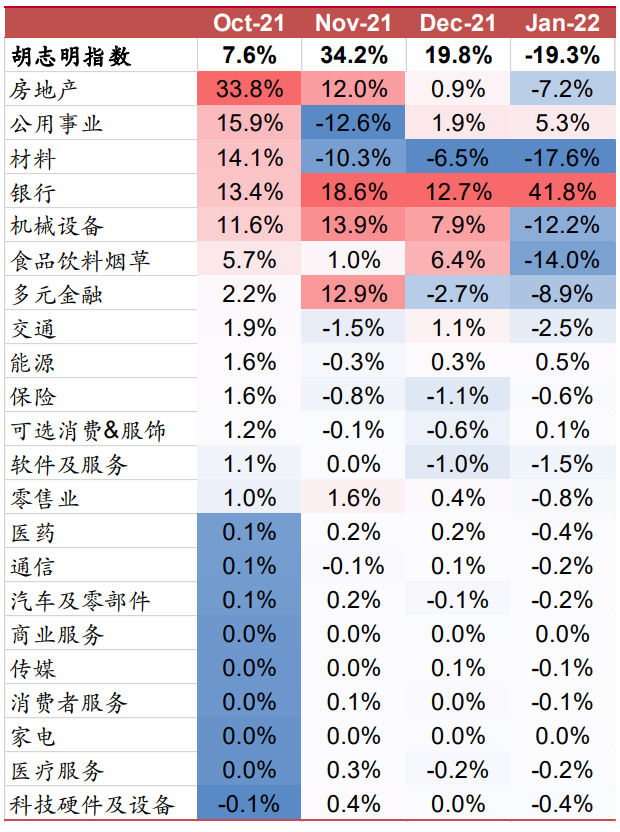

基建产业链有超额收益:放开后的一个季度里,房地产、公用事业、银行、机械等行业涨幅居前。这主要与越南政府的刺激经济政策有关。

政府发布多个文件加快公共投资资金拨付,外资继续投资越南制造业、电力、房地产项目,低利率环境叠加政府项目支持,地产行业和公用事业行业显著受益;政府发力基建,且中国钢铁限产叠加钢价上行,上游材料行业上涨。

同时,经济恢复相关板块表现较好,如交通、食品饮料、零售业。

表:放开后的几个月里,主要行业指数涨跌幅

数据来源:Wind资讯 统计区间:2021.10-2022.1

总的来说,越南在疫后放开之后的3-6个月的时间里,疫情出现了大规模扩散,但受益于越南的经济刺激政策和人口结构优势,工业、消费、整体经济均快速回升。

从股市表现看,放开后,越南股市经历了一个季度以上的蜜月期,基建产业链和经济恢复较好的相关行业涨幅居前。但是在疫情大规模扩散时,股市的风险偏好仍旧受到了一定的冲击。

(各国国情不同,海外国家表现仅可参考,不能简单的线性外推)

以上内容仅供参考,不代表对市场和行业走势的预判,也不构成投资动作和投资建议。市场有风险,投资需谨慎。