大家好,我是专注于ETF投资的级掌柜。

自从12月中旬实质疫情管控措施放开以来,本来大家以为的烟火气、报复性消费似乎并没有兑现,反而街上、商场内的车流、人流都有不同程度的下滑。下图来自于级掌柜公司楼下的商场,工作日的中午只有三三两两的打工人人影,且不少店铺都处于暂停营业状态。

图一:世纪汇商场人流

来源:级掌柜,拍摄于12月22日中午。

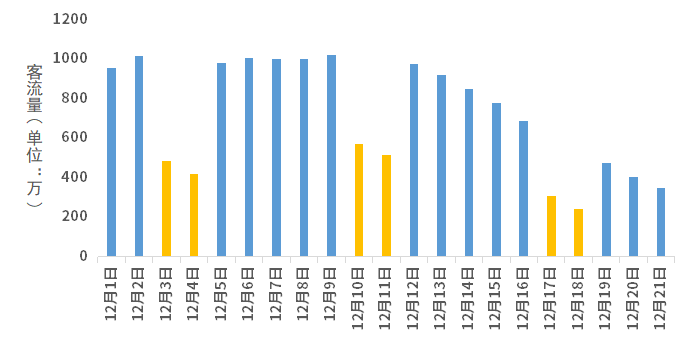

从上海地体的日客流量数据上,也可以得到验证:据微博账号“上海地铁shmetro”每日披露的日客流数据显示,从12月12日开始,剔除周末数据,上海地铁日客运量便呈现每日稳定的下跌态势;截止12月21日,上海地铁工作日客流已从12月中上旬的近1000万骤降至346.6万,跌幅在2/3左右。

图二:12月上海地铁日客流

数据来源:上海地铁,截止时间:12月21日,富国基金整理(黄色为双休日数据)。

但矛盾的是,大家对消费板块的投资似乎并没有收到影响。今日食品饮料(申万一级)和商贸零售分别上涨1.68%与0.81%,在申万31个一级子行业中分列第二与第四,从11月1日以来,更是分别反弹了29.43%与18.76%。

一边是陷入“冰点”的消费实体,另一边是打得“火热”的消费板块,可能很多投资者都会问:

为什么会这样?

级掌柜认为,股市投资可能更重视预期。投资者在A股更多的动作是“买预期、卖现实”,即对于消费这种前期受疫情影响较大的行业,存在困境反转预期,即使当下消费实体数据有瑕疵,但大多数投资者还是愿意相信未来能够修复。

但这种“火热”能够持续吗?

对此,级掌柜短期难言乐观。

一是短期的突然放开可能会对消费带来“二次冲击”。

根据东吴证券研究所观点,各国在出行初步放开后的第一波疫情大范围传播均带来对出行消费的“二次冲击”,一般持续时间为2~6个月,且“二次冲击”期间社零数据的恢复程度最大回撤普遍在5-10个百分点区间。上文中提到的上海地铁出行数据也是对此的一种验证。

二是消费板块短期触底反弹的幅度近30%,存在一定的调整需求,后续上涨还需更多积极的数据支撑。

落实到实际投资上,

投资者应该如何应对?

短期来看,级掌柜建议密切关注各地的消费、出行数据,特别是那些较早经历疫情高峰冲击的中大型城市,例如北京。如果北京的消费数据能够迅速修复,比如北京地铁人流量开始明显回升、中大型商圈餐饮开始有了明显的排队现象,那么消费板块就有望走出第二波复苏性行情;如果没有,则建议投资者要注意短期的回调压力。

从中长期来看,消费板块依旧是A股市场内不可多得的“长坡厚雪”赛道,目前的估值、点位依旧处在历史较低的分位水平,具有较高的投资价值,级掌柜积极建议投资者通过定投或者逢跌加仓的方式参与到消费板块的投资当中。

相关投资标的:

消费50ETF(515650)——一键打包消费行业核心资产