昨天包括富国在内的8家基金公司,获批了碳中和主题ETF。后续有可能8家齐发,引爆A股“双碳”(碳中和、碳达峰)产业链。

而级掌柜此刻能感受到的,只有浓浓的“卷”味。

其实“双碳”概念,在A股也不新鲜,市场早就有碳中和、碳达峰类的指数基金上市。

但是,级掌柜细细对比了这批新发基金跟踪的“中证上海环交所碳中和指数”、和老产品跟踪的低碳、环保类指数,还是发现了,很大的不同。

已有的低碳环保类指数,都只有“中证指数公司”这一个亲妈。不仅如此,市场上很多ETF所跟踪的指数,也都出自她手。其实中证指数公司,就是一家专业“编指数”的机构。

而“中证上海环交所碳中和指数(代码:931755.CSI)”,虽冠以“中证”之姓,实则承袭“上海环交所”之脉。

因为编“碳中和”指数,最关键的是——量化测算各行各业对“碳中和”的贡献度,因为这关系到,我到底是买更多的“低碳新能源”、还是买更多的“减排旧行业”。

环交所作为“碳中和、碳交易”领域的专家,掌握了行业最全面的信息和数据,基于此,他们开发了一套“碳中和行业减排模型”,这个模型能够给出专业的答案。

一个是“碳中和”领域的专家、一个是“编指数”的专家,所以“中证上海环交所碳中和指数”算是有了双重buff。怪不得这个指数,值得8家基金公司一起卷。

以前聊“碳中和”,约等于聊“新能源”。确实,在“低碳”的道路上,新能源车、光伏、风电和储能,都贡献了绝对能量。

但是仔细想一想,会发现,在新旧能源过度期,只有新能源,远远不够,因为:

仅靠新能源,无法支撑我国的经济增长:目前我国的能源结构中,以煤炭为代表的“火电”占比达到66%,光伏风电尚未发展成熟,大跃进式的完全不用火电、只用光伏风电,后果可能是——大规模停电、经济增速下滑。

一些高碳排放的传统行业,无法被完全替代:如果说,火电的最终结局是被清洁能源替代,那么化工、建材、钢铁、有色金属等高碳排放行业,却难以全部消亡。但他们可以通过“绿色转型”、“供给侧改革”来减碳。

所以级掌柜认为,当下碳中和的内核应该有两个:

深度低碳:新能源做加法

高碳减排:传统产业做减法

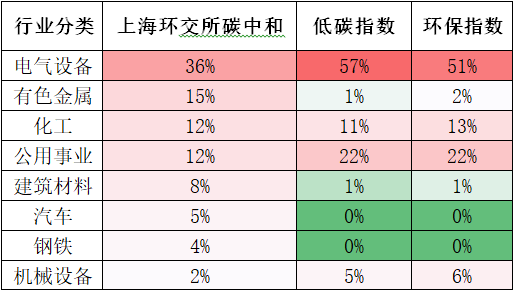

但是,已有的低碳环保类指数,显然只将重点放在了新能源上,行业分布非常集中在电气设备(新能源为主)、公用事业(发电企业为主)、化工(新材料为主)上。而上海环交所碳中和指数的行业分布更加均衡,在“低碳”和“减排”方面,都做了配置。

表:三个双碳类指数的行业分布

数据来源:Wind资讯 统计截止日期:2022.6

从“投资逻辑纯正”的角度上,还是环交所赢了。

但有一个问题是,节能、减排两手抓的“上海环交所碳中和”指数,会比抱紧新能源的低碳环保指数,更值得投资吗?

级掌柜认为,可以从以下两个逻辑思考:

1. 新旧过渡期,新能源受益于需求向好、旧产能受益于供给收缩,两者都有基本面支撑,而基本面是支撑股价的核心动力。

新能源做加法,带动了需求的提升:新能车的销售放量、光伏装机量超预期、储能的快速发展,让我们看到了新能源板块基本面业绩和股价节节攀升。

高碳排放行业做减法,市场关注到了供给的约束:今年年初,有色、煤炭、钢铁、建材等传统行业接力新能源大涨,核心在于前几年国内做供给侧改革、海外碳中和发力,传统行业因为供给不足和“能源安全”带来一波大行情。

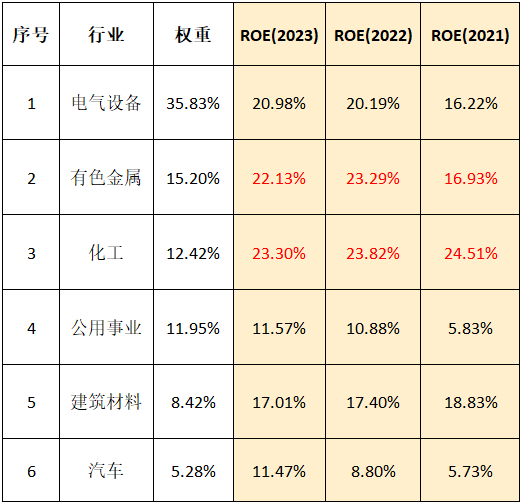

从基本面业绩来看,新旧过渡期,旧产能的业绩优势,仍有体现。

表:环交所碳中和指数重仓行业的基本面业绩

2.当前市场环境下,“均衡”可能是较好的投资之道

大涨之后,新能源行业筹码拥挤度过高,级掌柜在周一发布的《行业温度计》中反复提示,短期关注新能源行业的拥挤风险。

但在流动性较为充足的情况下,成长、价值有可能开启轮涨模式,本轮行情中涨幅相对偏弱的有色、化工、建材等“稳增长”受益的价值行业,不排除会迎来补涨模式。

反复横跳中,级掌柜认为,今年全年,新旧能源均衡配置、享受碳中和大方向带来的业绩高增长,可能会获得更稳健的投资体验。

当然,风险偏好相对更高的客官,也可以碳中和为底仓,锂电池、新能源车、化工50类的ETF作轮动标的,做“核心-卫星”策略。

富国中证环交所碳中和ETF正式获批,感兴趣的客官欢迎多多关注。

本期活动话题

客官们看好

“双碳(碳中和+碳达峰)”产业的

未来发展趋势吗?

当前是否会关注双碳大赛道?

⭐以上问题,欢迎客官们分享~⭐

留言被精选且点赞数前10名的客官,

级掌柜将奖励10元支付宝红包给到客官~!

本活动有效期截止2022年6月30日18:00,最终解释权归富国基金管理有限公司所有。