各位客官好,我是关注ETF投资的级掌柜。

今日市场整体偏中性,几大宽基指数在上午均有冲高态势,午盘后缺乏支撑,表现疲弱,上证综指报收+0.21%、深证成指报收+0.23%、创业板指报收-0.31%。

从盘面上看,电子表现比较好,电子(申万一级,下同)收涨3.19%,一骑绝尘,煤炭、国防军工板块等表现也不俗;医药板块与新能源板块表现较差,生物医药与电力设备跌幅均在0.50%以上。

垂死病中惊坐起,芯片是否还可以?

今日盘面电子板块表现强劲,掌柜家的消费电子龙头ETF(561100)与芯片龙头ETF(516640)“双龙出海”,涨幅均在2%以上。

今日消费电子及芯片板块的涨幅主要和美国再推超2000亿美元的“芯片+”法案有关,该法案旨在强化美国在芯片等尖端领域的优势,同中国展开竞争,包含出台一些限制中美正常科技合作的条款。

为什么一则对中国不好的法案反而会催化本土芯片的行情呢?——核心的逻辑还是在于国产替代。近期的“芯片+法案”中明确要求:获得该法案补贴的半导体企业于未来10年内禁止在中国大陆新建或扩建先进制程的半导体工厂,这将加剧我国先进制程半导体的供需紧张状况。虽然目前全球缺芯状况有所缓解,但是在高端领域仍然存在结构性的供需紧缺,高端芯片的国产替代是我国半导体产业后续的核心发展重点。

全力支持设备国产化的背景下,将全套美系设备替换为国产设备,行业预期国产化率将去年的9%提升到今年的15%和明年的20%,空间广阔。在此背景下,今日芯片板块一扫往日阴霾,迎来一波情绪修复。

但是短期我们对于芯片板块依然维持偏谨慎的态度,主要原因是板块整体处于库存过剩的周期中,这会对板块短期上涨空间形成制约,但是长期来看,国产替代、汽车电子等细分行业,可能会有不错的布局机会。

旅游啊旅游,要不去溜溜?

相对消费电子与芯片,我们近期可能更看好旅游($旅游ETF159766$),主要原因有下:

1)近期主要城市的疫情偏稳定,疫情防控政策有所放松:我们梳理过往历次旅游板块的调整,基本上都与当时的疫情有关。目前在整体疫情常态化的背景下,旅游走势不会大幅的调整,在市场比较暧昧的时候,我们仍然可以通过网格交易的形式赚一些交易的钱(《最新最全旅游攻略,一“网”打尽(手动狗头)》)。

数据来源:wind,2020/1/20-2022/7/26,为减少极端值影响,将疫情新增人数的区间上下限设为【50,1000】,中证旅游选取指数相对于区间初始点位的相对值

2)旅游ETF中龙头股二季报悲观预期修复:受3月以来国内疫情多点散发、多地频发对公司造成的影响,海南机场离岛人数3-5月单月同比分别下降56%、79%、66%,上半年累计下降37%,免税龙头公司门店客流尤其是海南地区同比大幅下滑,上海地区因疫情防控临时关闭物流网点39天,对公司线上线下业务销售带来了较大冲击。在此背景下,该公司Q2实现营业收入108.68亿/-37.51%,归母净利润13.75亿/-45.22%,利润端表现超市场预期(有些差但没想象中那么差。

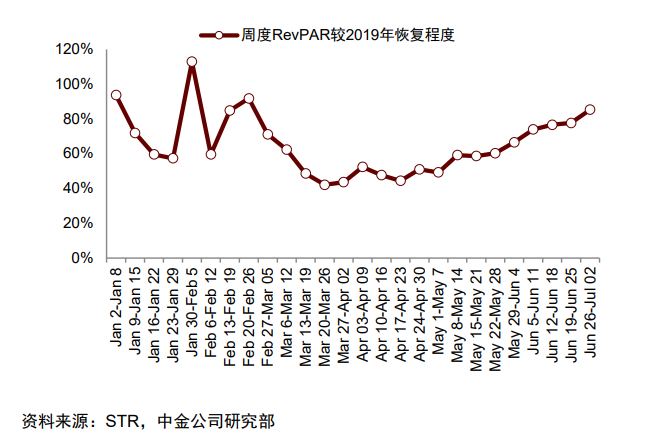

3)一个微观景气指标——周度RevPA:指每间可供租出客房产生的平均实际营业收入。该指标反映了酒店行业整体的景气度的核心指标,目前看已有一定的恢复。

医药估值底,何时会雄起?

我们在本周的周报中表达了对于医药的观点,从长期支付端呈现边际温和改善且行业估值处于底部,但是,短期压力仍在、上涨空间有限,主要的原因在于:

1)CXO龙头股业绩不及预期:7月17日晚,某CRO龙头发布中期业绩预告,今年上半年公司预计实现归母净利同比增加0%-8%,增速显著低于收入增长;而两天前另一家CRO龙头也公布了利润大幅增长的中期业绩,但是股价却一跌再跌,除了前期的“减持”风波外,近期调整也与在于其中报收入结构不佳有关(对于龙头,我们往往有更高的预期;

2)下半年的集采:集中采购通常发生在下半年,集采也会加深对于医药板块的悲观预期。

今天就聊到这啦,我是关注ETF投资的级掌柜,我们下期再见~