对于这轮反弹,级掌柜谨慎的有点早。从6月20号开始、级掌柜每周一发布的《行业温度计》中,都提到“过热风险”在酝酿。

现在回过头来看,级掌柜脸肿了不少。

日日顶着肿脸见客官,不免会多点反思,反思后认为:

流动性充裕(钱多)支撑本轮反弹超预期,而让市场忽略“流动性”的,是 “美联储加息缩表=A股流动性收缩”的惯性思维:

年初,美联储加息缩表

我们看到一个直接结果,外资从A股疯狂出逃

6月,美联储继续鹰派表态时

外资反而加快入场

同样操作不同结果,背后是外资在比价和权衡

年初,国内经济下行压力大、成长板块估值高、还有疫情扩散的幺蛾子,外资在A股有点难熬。对比大洋彼岸的美国,经济加速修复、加息缩表提高资金利率,左看右看上看下看,外资可能都觉得“弃A回美”更好。

4月底,国内经济疫后修复、估值跌到了历史底部,而美国经济出现衰退预期、加息缩表也没打下来过高的通胀,外资打了打自己的小算盘,发现A股此刻的性价比可能比美国更高。所以即便美联储再提高资金利率诱惑资金回笼,外资却坚决的投向A股的怀抱。

所以,导致外资是走是留的,不仅仅是美联储,而是“谁更值得投资”。

这是第一个流动性来源:外资

当然,这一轮反弹的功臣,也不仅仅是外资。

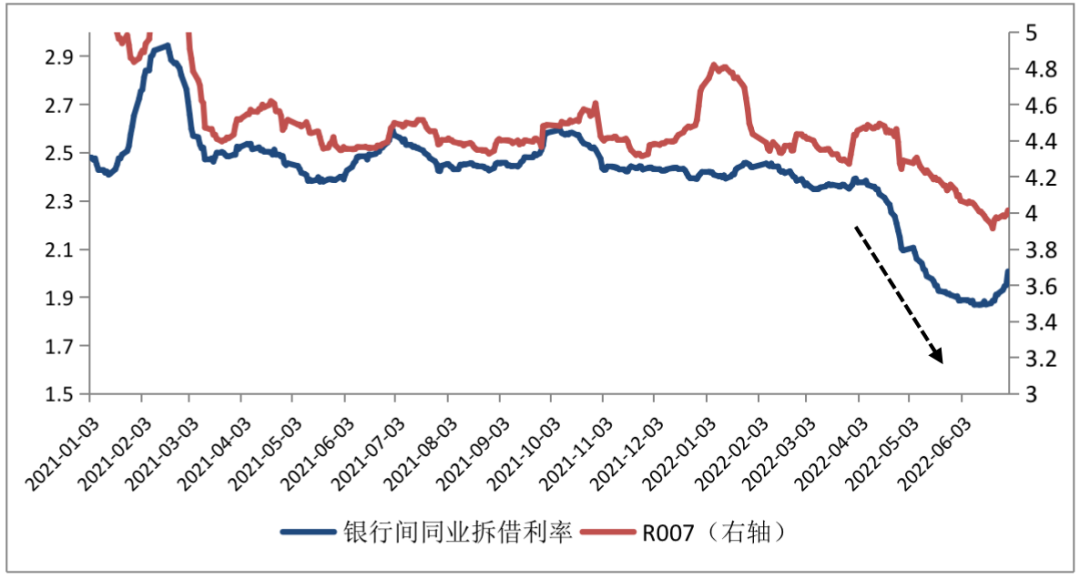

国内稳增长的大背景下,咱们的央妈也在拼命挤奶,大手一挥、就先给钱。不知道客官们最近有没有频繁接到银行贷款的推销电话?这也说明银行手里钱多、正在在线等贷款。

从下图中短期借钱的成本上来看,也可以看出4月份以来借款利率在快速下行。

图:银行间拆借利率4月以来快速下行(20日均)

数据来源:Wind资讯 统计日期:2021.1-2022.7

既然流动性是因、涨是果,那么当流动性出现转向的时候,反弹行情可能会受影响。

客官们从上图也能看到,最近几天,短期资金成本已经开始小幅反弹。叠加级掌柜昨天提到的,最近两天央妈给钱有点抠(央行逆回数量大降),级掌柜认为,流动性不排除有转向可能,那么接下来的行情,不排除会有较大的波动。

所以级掌柜认为,反弹行情,可能将告一段落,与其追高,不如等待。

🧧#掌柜小灶 反弹结束?🧧

本期活动话题

反弹之后,客官们还亏吗?

客官们持有的哪些基金

在本轮反弹中赚的最多?赚了多少?

本活动有效期截止2022年7月8日18:00,最终解释权归富国基金管理有限公司所有。