客官们好,我是关注ETF投资的级掌柜。

今天上午,牛市旗手突然异动,不过今日异动幅度相对较小,午后开始回落。和最近的A股有点类似,当你觉得他不行的时候,好像又行了;当你觉得他行的时候,好像又差点意思。

近期A股扰动较多,其中一个扰动因素是:上市公司的中报业绩即将密集发布。而从历史经验看,中报密集发布可能会对市场带来冲击。

为什么中报密集披露反是利空?

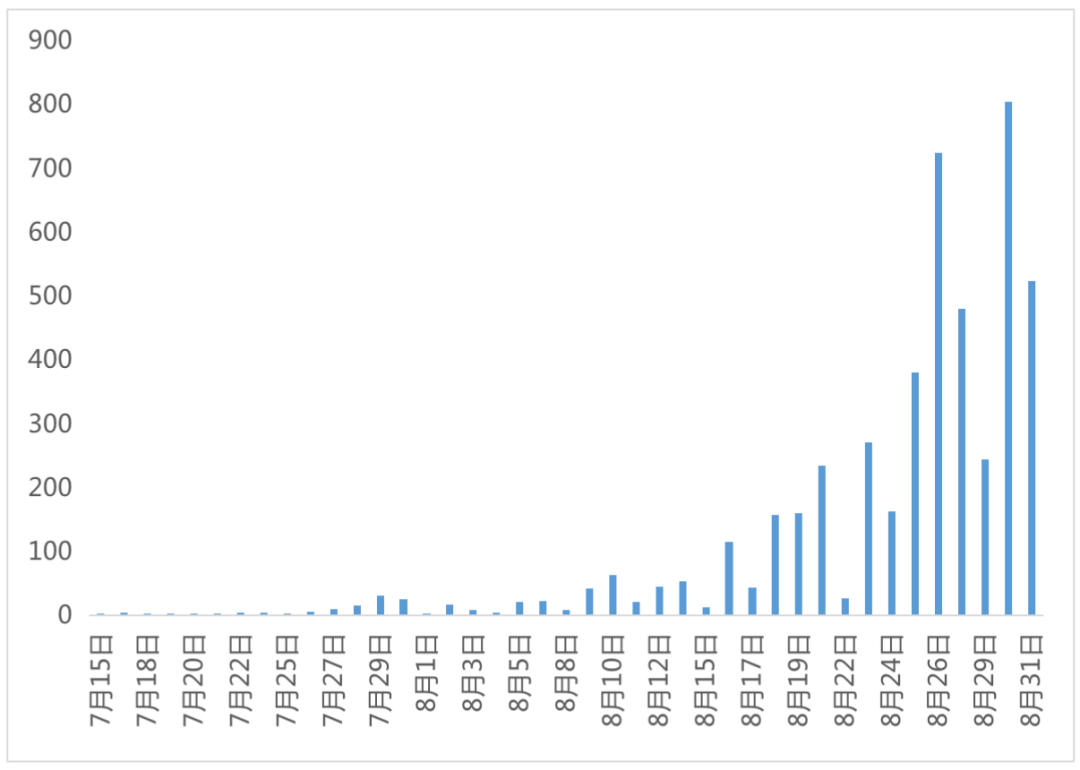

A 股上市公司的中报,需在8月31日(半年度结束后两个月)前完成。从历史数据来看,大部分上市公司选择在8月下旬披露中报,并且中报业绩较差的公司往往较晚披露。

图:大部分公司选择在8 月下旬披露

数据来源:Wind资讯

截至2022/8/20,A 股今年中报的披露率仅为26%,归母净利润同比增速在12%左右。

对比上半年的经济数据,这12%的业绩增长,有点过于亮眼了。

因为上半年经历了疫情的冲击,经济数据并不佳。如工业企业利润,22年上半年累计同比增速仅为1%。

所以级掌柜认为,还未披露业绩的公司中,部分业绩可能不佳。这是接下来,A股市场面临的核心风险之一。

中报业绩密集披露对市场有哪些影响?

根据股价定价公式,股价(P)= 估值(PE)*盈利(E)。所以股市表现,主要取决于”估值“、”盈利”两个因素。从万得全A的估值分位点来看,当前处于近10年46.98%的位置,属于中等偏下的一个位置,因此估值大概率不会成为短期扰动的因素。

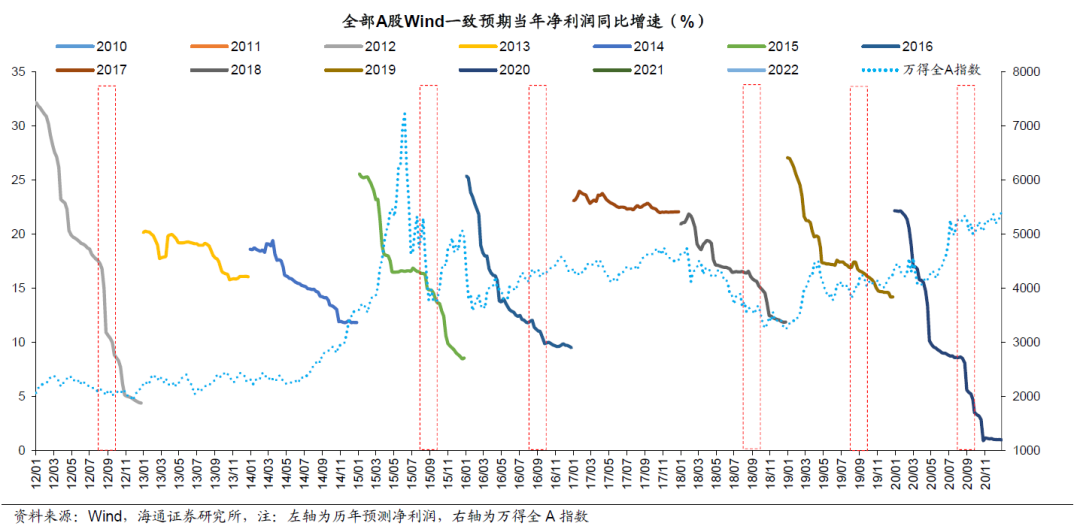

而从业绩来看,如果“业绩表现不佳、披露时间更晚”这一逻辑成立的话,就意味着后面披露的公司整体业绩较差。从历史数据来看,随着中报业绩较差的公司披露完成,分析师也会下调盈利预测,此时市场会面临一定的调整,并且这一冲击会在披露末期才会有更明显的体现。

图:盈利大幅下修的6 个年份里中报披露后的盈利预测和市场走势

随着中报业绩即将进入密集披露期,级掌柜建议各位客官还是要密切关注中报业绩的实际情况,如果数据较差导致分析师下调盈利预测,市场短期会面临冲击。但是利空出尽就是利好,近期央妈继续呵护市场流动性,多地发放消费券等等,长期来看都有利于稳定经济基本盘。

今晚某电池龙头发布半年报,上半年净利润同比增长82.17%,高景气成长赛道仍然值得关注,关注这一赛道的客官不妨逢低布局561160(锂电池ETF)。

今日热点事件

事件:锂电池龙头公司宁德时代中报业绩披露,业绩增速超出市场预期

点评:2022年二季度实现营收643亿元,同比+158%,环比+32.1%;归母净利润66.8亿元,同比+164%,环比+347%;毛利率为21.9%,同比-5.39%,环比+7.36%。

整体看,单季度业绩是超预期的。业绩超预期的背后,主要是出货量的环比增长、以及售价提升带来的毛利率的提升。

锂电池龙头公司的业绩超预期,再次验证锂电池板块的“量、价齐升”逻辑。随着9月新能车销售旺季来临,叠加新车型密集交付,上险销量有望持续向上。同时,我们预计23年全球电动车仍将40%以上高增长,9-10月车企指引将明确,有望修复市场信心,此时点底部已现,锂电板块将逐步酝酿反转,布局正当时(观点来源:东吴电新团队)。

相关产品:锂电池ETF(561160)

事件:海外市场大幅震荡,美元指数再创20年新高。

点评:杰克逊霍尔会议将至,市场的紧缩担忧再度升温。7月美联储纪要公布后,美联储官员频频放鹰,加剧了市场对Jackson Hole全球央行年会上鹰派信号的担忧,美债收益率也在4个交易日内快速上行近20bp。6月中旬以来,无风险利率的回落正是美股前期反弹行情的主要驱动力。当下,美债收益率快速上行,美股估值修复行情戛然而止;结构上,近期正是科技、通信、非必需消费等利率敏感型行业领跌。

事件:8.22油轮股大涨

点评:两事件催化:1)周末Clarksons周度VLCC(超大型油船)运价报44,601,周环比+91.4%;2)CNN报道,伊朗在恢复伊核协议的谈判中,放弃要求美国将其伊斯兰革命卫队从美国政府认定的恐怖组织名单中删除。

VLCC强势回暖的原因有:1)美油出口增加,欧洲提升非俄地区原油进口,VLCC使用率上升;2)中国原油进口增加,并且油种调整,带动长航距需求;3)市场快速恢复可能导致拆解数据预期下行,但环保政策的供给限制预期会增强。

伊朗解禁对油运市场是重大机会,原因在于:1)伊朗接触制裁后,原油运输需求端渐进式释放;2)伊朗黑市取缔会带来可能的老旧船舶拆解上升。

事件:8月LPR非对称下调

点评:幅度上,5年期降15bp,进一步凸显了央行稳地产的意图;1年期LPR降5BP,略低于预期,也低于MLF利率和5年期LPR的降幅,有助于稳银行息差。向前看,居民和企业预期仍然存在较高的不确定性,年内LPR仍有望下行。

对于二级市场影响上,历史数据显示,LPR下行对股市和债市短期影响有限,长期影响则依赖于宽信用的效果。