又是对投资者不太友好的一天,今日沪深300跌0.86%,创业板跌1.42%。风格上看,消费、成长表现相对较差;社会服务(-2.38%)、食品饮料(-2.00%)、传媒(-1.92%)领跌,煤炭(+2.43%)领涨。

万绿丛中,除了煤炭之外,级掌柜惊喜发现疫苗板块(国证疫苗与生物科技指数,代码:980015.CNI,以下简称“疫苗生科指数”)竟然也是红的,但今天的这点“红”一定抚慰不了众多投资者心头的伤痛,毕竟自2021年6月以来板块实在跌的太多了,跌到了什么位置呢,疫苗生科指数基本上已经跌到了2020年2月初的位置。

图1:疫苗生科已跌至2020年2月初的点位

而那个时候,疫情才刚刚开始。

经历了两年多疫情下的大起与大落,疫苗板块否极泰来了吗?

为什么看好疫苗板块?

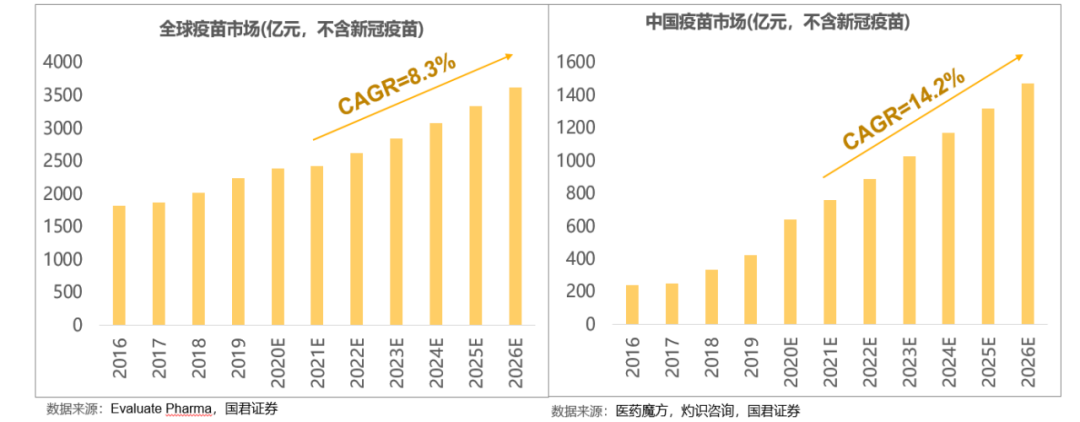

1)整体市场空间比较广阔。全球疫苗市场稳步增长,根据Evaluate Pharma的测算,2021-2026年的年化复合增长率为8.3%。近年来随着重磅品种陆续在国内获批,国内疫苗市场规模呈加速增长趋势,2021-2026年的CAGR或为14.2%。

图2:全球与中国疫苗市场增长空间广阔

2)板块壁垒较高,新技术与新理论推动疫苗产业不断突破:相对于非生物制品类药物,疫苗产品的复杂性带来较高的竞争壁垒。疫苗板块通常有更高的质控要求,需要更多的前期投入,生产至交付的时间更长,因此板块有更高的壁垒。《疫苗管理法》中多次提到“国家对疫苗生产企业实行严格准入管理”,并明确指出“引导和鼓励疫苗生产企业规模化、集约化发展”。

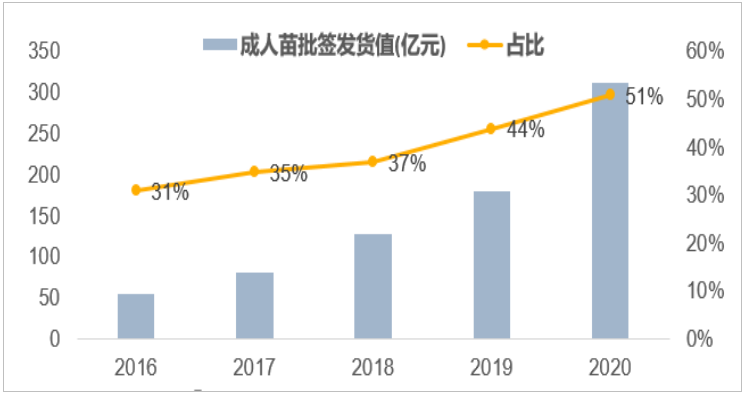

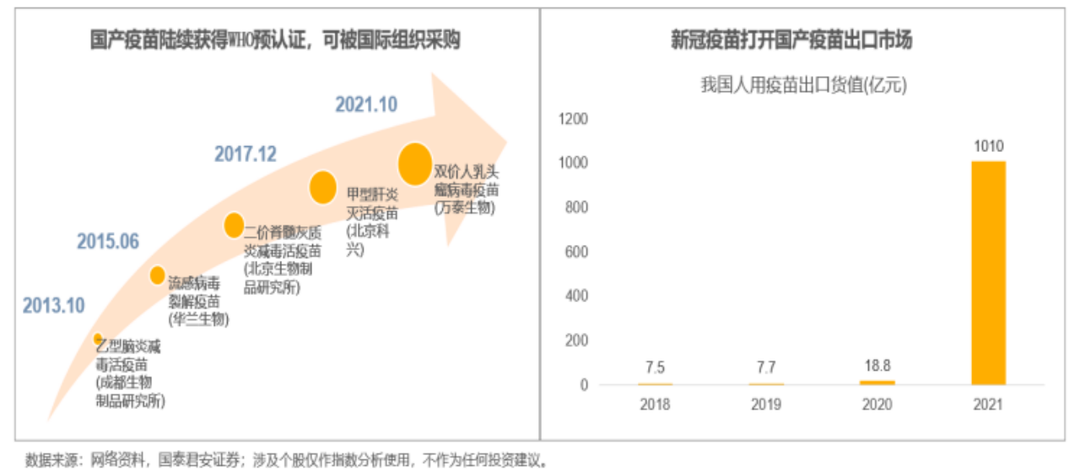

3)供需格局比较良好:从供给端来看,未来将要有更多的重磅产品上市,尤其在成人疫苗上,有望给板块贡献显著的增量。从之前印象中的只有小孩子才需要打疫苗到现在九价HPV疫苗一价难求,可以看出成人疫苗的空间广阔。从需求端来看,中国目前的人均疫苗支出低于美国等发达国家,接种率上,以PCV13(儿童)和带疱疫苗(老人)为例,国内数据远远低于美国,也有较大抬升空间。从海外需求来看,国产疫苗陆续获得WHO预认证,可被国际组织采购,从人用疫苗出口货值指标来看,新冠疫苗已经打开了国产疫苗的出口市场。

图3:供给端,成人疫苗有望贡献显著增量

图4:需求端,出口市场空间广阔

指数和成分股如何?

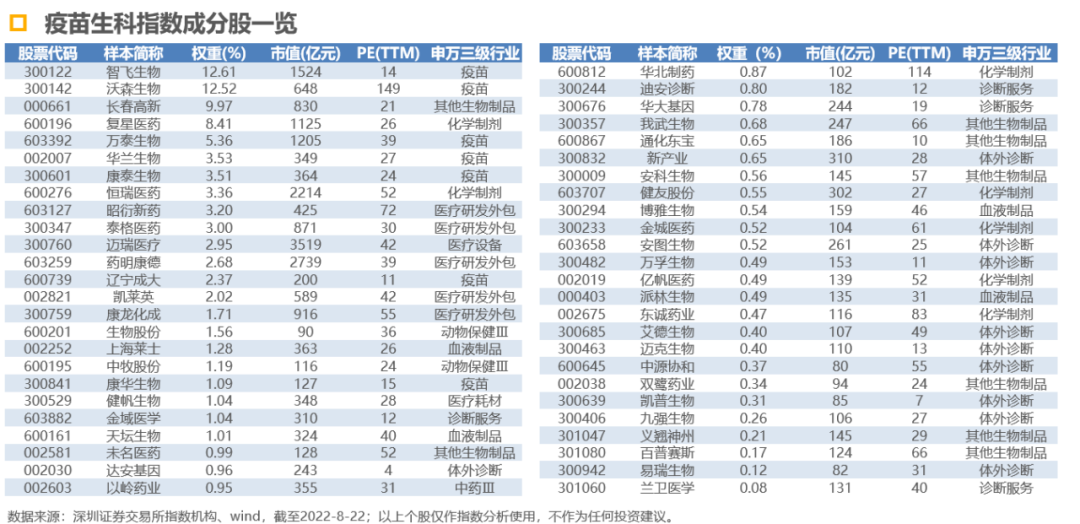

今日首发的疫苗龙头ETF(代码:159645)跟踪的是国证疫苗与生物科技指数(980015.CNI)。该指数筛选出领域属于生物科技产业,包括疫苗、血液制品、生物药物、生物检验、生物技术服务等细分领域的50只股票,其中要求疫苗类样本股合计权重不低于2/3。

很多投资者想问了,既然是疫苗龙头ETF,为什么不是全仓疫苗板块?主要由于前文我们聊过疫苗板块由于进入壁垒比较高,所以目前上市公司的数量还不足以构成一个指数。

图5:指数成分股概览

近10年,疫苗生科指数的收益率为289%,年化收益率为15%,年化夏普比为0.56,相对于医药生物与沪深300指数,该指数的表现更优。

图6:指数历史业绩

当下时点为什么要重视疫苗板块的投资价值?

真的真的已经非常便宜了。

截至今日收盘,当前疫苗生科指数的PE值为28.19倍,处在历史0.26%的分位点,也就是说目前的估值要比历史上99%都要便宜。另一方面,从指数点位上来看,疫苗生科指数目前的点位已经回落至2020年2月份左右的水平,经历了新冠疫情背景下的大起与大落,板块又回到了最初的起点,重新启航。那驱动板块发展的核心动力将是疫苗的常态化需求。

图7:指数目前估值情况

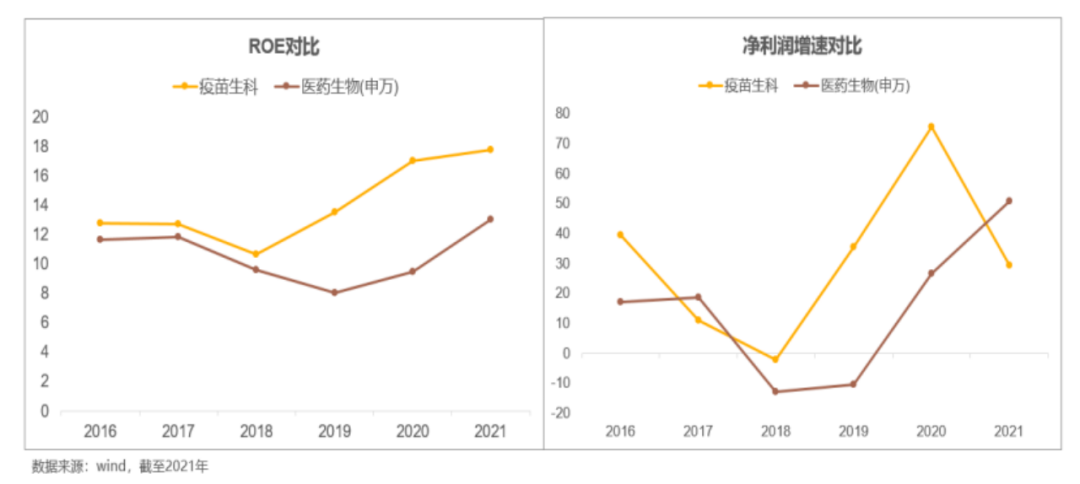

业绩和成长性也还不错。

从盈利能力来看,过去三年,疫苗生科的ROE均值为16%,而医药生物的ROE均值近10%;从成长性的角度来看,过去三年,疫苗生科的净利润增速均值为47%,而医药生物的净利润增速均值近22%。

图8:指数业绩和成长性情况

最后,疫苗龙头ETF(159645)盛大发行中,发行档期9月1日至9月9日。各位看官对级掌柜今日份分享有何看法,觉得言之有理还请点赞和点击在看,也欢迎各位在评论区与我们多多交流!