2月以来看多分析师数量首次减少,看空分析师数量首次增多。市场分歧显著增加。

中性:6/12  (上期:7/12)

(上期:7/12)

看多:4/12 (上期:8/12)

看空:2/12  (上期:0/12)

(上期:0/12)

推荐最多板块依旧是科技,部分建议关注复工受益板块,比如估值较低的周期基建。

本周,受全球疫情加速蔓延的影响,美欧等发达国家股市均出现持续大幅下跌,受恐慌因素影响,后半周A股也出现大幅调整,其中前期涨幅较大的科技股跌幅更大。

总体来看,海外疫情对全球经济有一定负面影响,但考虑到与国内疫情相比,对国内经济的影响更为间接和有限,因此对国内股市的影响更多是由于恐慌情绪导致。

从后市来看,短期受外盘影响,市场可能会出现震荡,但深度下跌的风险较小。

短期看,以基建为代表的复工产业链可能受益。从中期来看,疫情不会改变5G的发展方向,相反后续可能成为新基建的重点,加速建设,科技板块仍值得全年重点关注。

科技:科技50ETF(515750)

基建周期相关:富国国企一带一路ETF(515150)

证券:证券FG ETF(515850)

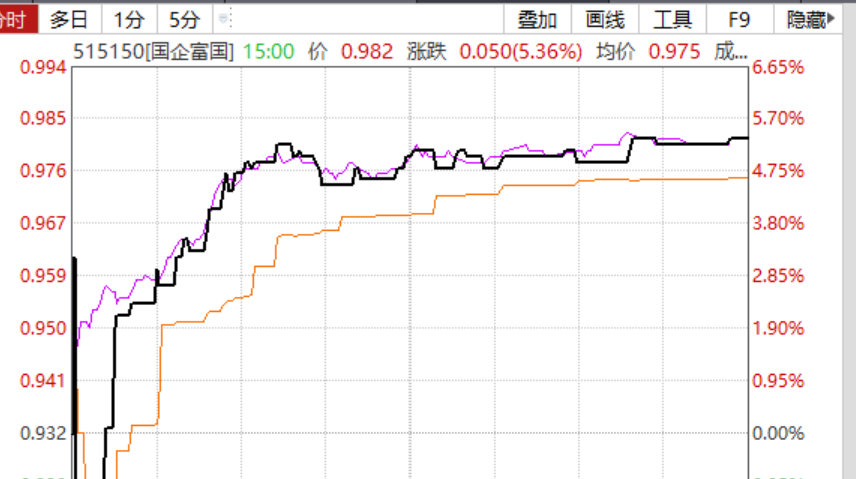

图:富国国企一带一路ETF今天大涨5%+

本周重点关注

黄金坑2.0?

上周外盘大跌,周五A股跟随暴跌。很多策略分析师把此次暴跌和2月3日的暴跌进行对比,得出“黄金坑2.0”的结论。论据也比较充分:

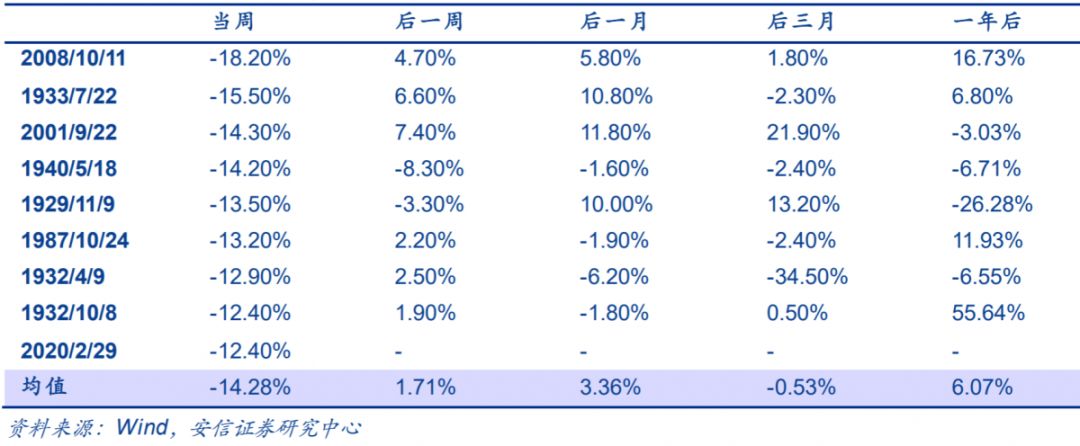

论据一:美股快速暴跌时,通常意味着危机的尾声。安信策略做了个统计:历史上道琼斯指数单周大跌TOP9的场景下,美股的后续走势都如何。结果表明:暴跌后一周道琼斯的平均收益为1.7%,胜率为75%;暴跌后一个月道琼斯的平均收益为3.36%,胜率为50%。仅从历史规律上看,美股本周企稳的概率不算低。

图:历史上道琼斯指数单周大跌后市场表现

论据二:中国大概率能率先抵御住“疫情冲击”。像国盛策略认为,国内“疫情”已经出现转折,和国外完全不处于一个阶段。另外,国内托底经济、维稳市场的政策已经出台,而海外市场在这方面明显落后。A股对政策还是相当敏感的,虽然海外疫情还可能反复,但A股的主要矛盾却是:国内自身疫情防控的成效和逆周期调控的加码。因此,A股将率先走出冲击。

论据三:外资继续大幅流出A股的风险比较小。首先配置型资金应该不会大幅流出,交易型外资的走势主要取决于人民币汇率,中信策略预计人民币汇率还会继续强势,所以流入速度应该会放缓。

所以总体看,包括国盛、安信、中信在内的策略团队都认为,上周五的暴跌是“黄金坑2.0”.

有看多的,就有看空的,上周观点偏空的策略观点来自广发策略和海通策略。给出的逻辑也很容易理解:

➤海外疫情扩散引发全球风险偏好下降

➤黄金下跌反应实际利率下行空间可能不大

➤国内短期基本面比较差

依照级掌柜总结,多空方的矛盾点其实在于:海外风险在A股定价体系中的权重到底有多高,以及当下的A股是偏重于国内基本面、还是风险偏好和利率。而这个问题的答案,或许只能且行且观望。

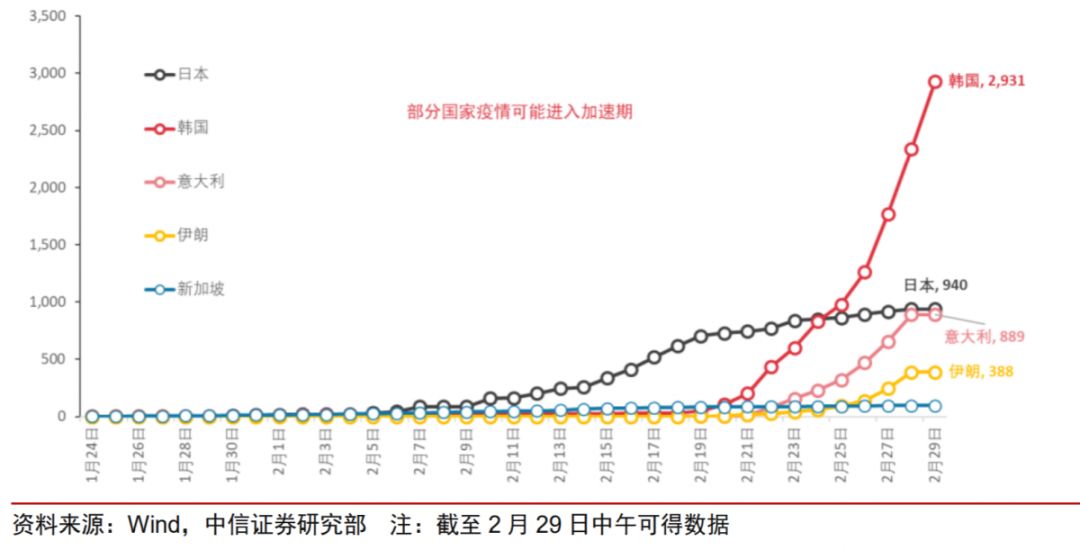

当前分析师们普遍关注的一个风险是:疫情已经进入到了全球蔓延期,对此,不同的分析师提出了不同的分析角度:

➤因为美国的低居住密度和医疗分诊制度,所以疫情对美国的影响暂时可控,但是欧洲、中东等区域压力相对较大,且已经出现了扩散趋势;

➤疫情对日韩冲击较高,相关产业链可能会受到影响。日韩在中下游的存储芯片、面板等领域份额占比较高,如果疫情导致工厂停产,可能会对全球存储芯片、电子元器件、半导体原材料市场产生冲击。

图:全球确诊病例情况

➤全球资本市场已经出现比较充分的调整,美股巨震大概率不会诱发全球系统性风险;

➤3月联储降息概率由11%迅速上升到94.9%,年内降息幅度由之前的50BP迅速上升到75-100BP.所以后续我们可以期待的另一个利好是——美联储宣布降息。

接下来市场的一大看点:复工带来的投资机会。

➤2月份制造业PMI为35.7%,比上月下降14.3个百分点。目前有7个省份中小企业的复工率超过了40%,预计3月数据有望明显修复。

➤全球流动性预期趋于宽松的背景下,国内货币政策加码预计仍有一定空间。

所以,受益复工的周期板块,比如基建等,短期内都可能出现不错的机会。